新政!企业出租住房要降税了

- 橙子

- 2,981

国务院总理李克强6月18日主持召开国务院常务会议,从10月1日起,住房租赁企业向个人出租住房适用简易计税方法,按照5%征收率减按1.5%缴纳增值税;对企事业单位等向个人、专业化规模化住房租赁企业出租住房,减按4%税率征收房产税。

这一次的优惠具体落实还要等待财政部、税务总局发布规范性文件公告才能落地。

比如一些细节的问题,住房租赁企业有没有特定范围?专业化规模化住房租赁企业具体范围等都需要等财税文件规范落实。

目前仅仅是大方向的一个会议决定!

不过我们可以先看看目前企业出租房屋涉及哪些税?

公司出租自己的房屋,主要涉及增值税、城建税、教育费附加、地方教育费附加、房产税、土地使用税、印花税、企业所得税。

其实税负还是挺重的!

01增值税

财税 【2016】36号文《关于全面推开营业税改征增值税试点的通知》附件1中关于销售服务、无形资产、不动产注释对租赁服务税目是这样规定的:

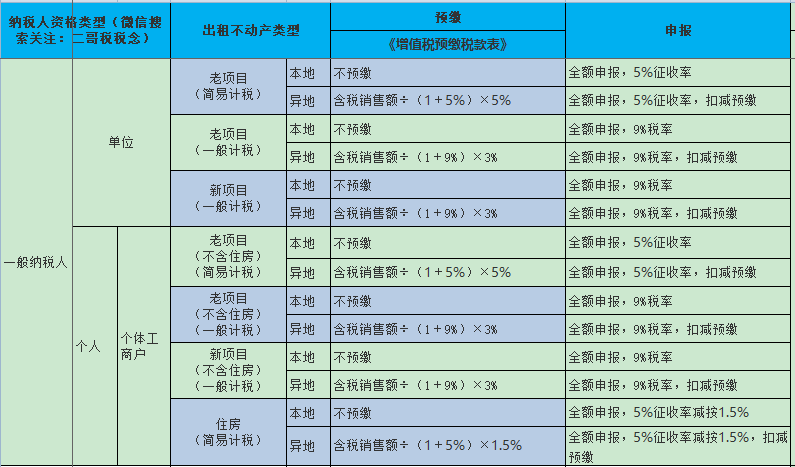

关于增值税适用税率和征收率的问题,结合国家税务总局公告【2016】16号《纳税人提供不动产经营租赁服务增值税征收管理暂行办法》和最新税率规定,二哥以图表方式列示,看起来更直观。

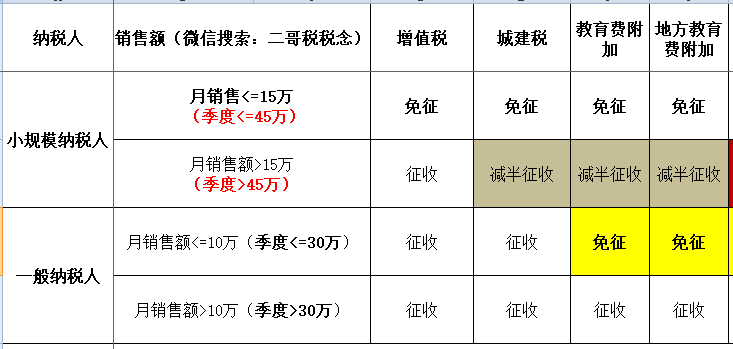

一般纳税人「图片可放大看」

正常情况下,一般纳税人采用一般计税办法,适用税率是9%。

如果是采取简易计税就适用5%的征收率,当然这个简易计税主要针对老项目,也就是2016年4月30日之前取得的不动产,而且需要去主管税务机关备案后方可。

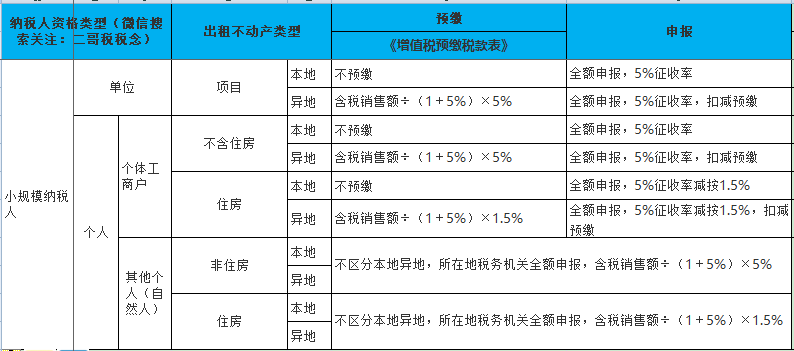

小规模纳税人

所以,我们可以看到,如果是公司,那么其增值税要么就是9%,要么就是简易计税5%,不会分是否是住房。

那么新政策出来后,住房租赁企业向个人出租住房适用简易计税方法,按照5%征收率减按1.5%缴纳增值税,这应该是变化点。

如果是小规模纳税人,还是有享受减免增值税的政策,那就是月度销售不超过15万,季度不超过45万免税,一般纳税人则没有。

注意,只有其他个人采取一次性收取租金的形式出租不动产,取得的租金收入可在租金对应的租赁期内平均分摊确认收入,计算缴纳增值税。

如果不是其他个人,是公司,一次性收取的房租,不能分摊到月度来看是否满足免征增值税的条件的。

02城建税、教育费附加、地方教育费附加

这几个税和政府性基金都是以实际缴纳的增值税为基础算的,具体来说,如下图。

03房产税

房产税是以房屋为征税对象,按房屋的计税余值或租金收入为计税依据,向产权所有人征收的一种财产税。

所以房产的有从价计征和从租计征两种方式。

出租房屋采取从租计征,法定税率是12%,公司出租取得的租金收入需要按照12%的税率缴纳房产税。

当然,财税2019 13号文有规定,小规模纳税人减半征收。

而这次对企事业单位等向个人、专业化规模化住房租赁企业出租住房,减按4%税率征收房产税。也是一个变化。

12%到4%的变化,这个减免力度还是很大的。

04土地使用税

土地使用税,是指在城市、县城、建制镇、工矿区范围内使用土地的单位和个人,以实际占用的土地面积为计税依据,依照规定由土地所在地的税务机关征收的一种税赋。由于土地使用税只在县城以上城市征收,因此也称城镇土地使用税。

其税额标准按大城市、中等城市、小城市和县城、建制镇、工矿区分别确定,在每平方米0.6元至30元之间。土地使用税按年计算、分期缴纳。

所以,这个就看当地地税机关给你定的每平方米的税额,按照土地面积*标准计算缴纳即可。

当然,财税2019 13号文有规定,小规模纳税人减半征收。

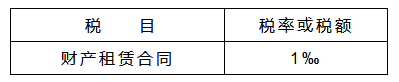

05印花税

印花税,直接按照合同收入计算申报缴纳即可,税目是财产租赁合同税目。

当然,财税2019 13号文有规定,小规模纳税人减半征收。

06企业所得税

公司还涉及企业所得税税率25%,当然小型微利企业有税收优惠。

所以,整体来看,一般纳税人的公司出租房屋的税负是相当高的。

这次的优惠政策具体如何落地以减轻住房出租企业的税负,待文件出台再和大家一起详细学习。

文章评论