私车公用是签协议代开发票还是直接报销?

- 橙子

- 1,137

私车公用这个话题,一直以来都没消停过,毕竟这个事情在企业随时都在发生。

有一些部门,天天在外面跑,自己开自己的车也是方便一些,什么油费、过路费、停车费,公司是不是应该给我报销一下?

该,肯定该,因公支出,属于公司的支出,就应该入账报销。

但是私车公用的这个话题确实太敏感了!像加油票这类发票很容易出现舞弊,很多企业就会找些私人发生的费用取得的发票,甚至去虚开一些加油费发票在企业账务列支,主要目的就是虚增费用,减少企业所得税的支出,规避个人所得税和社保基数。

先来看看实务中通常有哪些车辆费用吧!

01公司自有车辆

2013年8月1日以后,一般纳税人购入自用车辆,除专门用于不得抵扣范围的(集体福利、个人消费等),均可凭取得的增值税专用发票抵扣进项税额。

购入车辆应按固定资产管理,计提折旧,折旧费在会计账务中计入相关成本与费用。按照税法规定计算的折旧额可以企业所得税税前扣除。

企业真实发生的与取得收入相关的汽油费、过路过桥费、停车费等符合规定的支出可以在企业所得税前扣除。

企业发生的费用支出必须同时满足真实性、相关性及合理性方能在企业所得税前扣除。

02租赁的车辆

企业从租赁公司或其他单位和个人处租入汽车,之间签订租赁合同或协议的,可以在承租方企业所得税税前扣除相关费用。

可以扣除的费用包括:

1)企业按租赁合同或协议支付的租赁费。

2)合同或协议中约定由承租方企业负担的修理费。

3)租赁车辆发生的汽油费、过路费等相关费用。

租入车辆不得扣除的费用包括:

应由车主承担的与车辆相关的支出如:车辆保险费、车辆购置税、折旧费等。

03租赁的车辆

车辆属于个人所有,但由公司用于生产经营使用,实质虽为企业所用,但若无租赁合同,容易引发争议。

实际中取得的各类相关费用票抬头均为个人,很难作为企业费用处理。建议应签订正式租赁合同,明确各类费用开支的负担方。

大连市地方税务局关于印发《企业所得税若干问题的规定》的通知(大地税发〔2004〕198号)第九条规定:关于支付给投资者等个人的资产费用所得税处理问题:

纳税人以承担修理费、保险费、养路费、油费等方式有偿使用,包括投资者在内个人的房屋、交通工具、设备等其相应支出不允许税前扣除。如确属租赁性质应按双方签订的合规的书面租赁合同,凭相关发票,其相关费用允许税前扣除。

结论:各类车辆相关费用,应以合同协议约定为基础进行费用报销和税前扣除。允许扣除的费用应与车的使用相关,如汽油费、过路过桥费和停车费,此类费用可以扣除;但与使用车辆并无直接关联的租入车辆的购置税、折旧费以及保险费,则不应在税前扣除。

现实工作中,私车公用签订合同,代开发票这个事情真的是越想越不现实,很没有实操性!

但是企业也不可能因为这个就不发生这个费用,税务政策也不能成为企业经营的阻碍,鉴于这种情况,我们是否可以换个方式来处理这些费用。或者是打一个组合拳,综合利用各种方式解决公司交通费用的问题。

怎么做呢?

☟☟☟

以交通补贴的方式处理

按照部门、级别以及岗位性质直接随工资薪金发放交通费补贴,以此来解决员工平时因公出现产生的因公支出。

财企[2009]242号,企业为职工提供的交通、住房、通讯待遇,已经实行货币化改革的,按月按标准发放或支付的住房补贴、交通补贴或者车改补贴、通讯补贴,应当纳入职工工资总额,不再纳入职工福利费管理;

《国家税务总局关于个人因公务用车制度改革取得补贴收入征收个人所得税问题的通知》(国税函[2006]245号)第一条规定,因公务用车制度改革而以现金、报销等形式向职工个人支付的收入,均应视为个人取得公务用车补贴收入,按照“工资、薪金所得”项目计征个人所得税。

同时,国税发[1999]58号国家税务总局关于个人所得税有关政策问题的通知,个人因公务用车和通讯制度改革而取得的公务用车、通讯补贴收入,扣除一定标准的公务费用后,按照“工资、薪金”所得项目计征个人所得税。

注:对于这种交通费补贴,计算个税,各地还有不同的标准,标准以下免税,标准以上征税,这个需要看各地的具体政策。如果没有出台政策的地区,那就全额计个税。

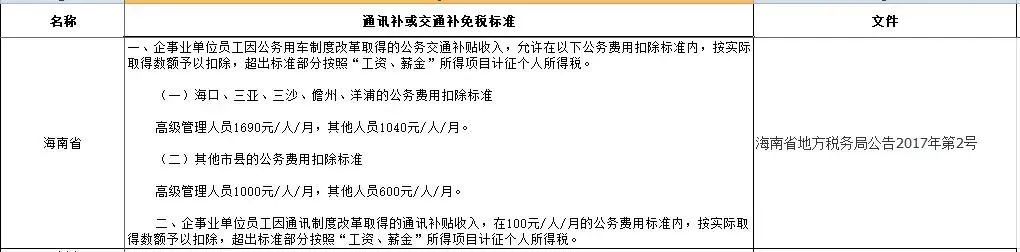

比如下面这个海南省的标准:

04对外租赁用车

01 非短期租赁

这种适合经常在外地跑业务的人员,销售代表这种到达一个省后,可能要跑遍全省各网点,这种适合找租赁公司租车使用。公司和租赁公司签订框架合作协议,按月或者按次和租赁公司结算租车费用,取得租赁公司的合规发票。

员工跨省或者跨市出差,可以在租赁公司当地的车行提取车辆使用,费用由公司统一结算。

02 短期租赁

这种适合市内出行、商务接待场景需求,最简单的就是可以采用网约车企业版的方式。

像一些网约车推行的企业版出行服务,更是和企业财务直接对接,省去了员工垫付交通费,报销交通费的流程,让出行更高效,费用管控更到位。

而这种方式实质也是一种租赁方式,只不过这种方式更集中,更高效。

以上的处理方式,员工不会涉及个人所得税的问题,取得的发票是实实在在的因为费用支出,甚至根本不需要员工垫付,直接企业结算了。

企业费用监控和税前列支也公开透明,非常适合企业人员出行场景较多的大中型企业使用。

其实以上两种方式基本能解决大部分日常出行的场景问题,而且更为关键是避免了私车公用的发生,私车公用不仅费用难以监控,税务风险较大,而且更为关键的是员工交通事故无处不在,企业在员工人生安全上也存在相应的风险,所以,能不用其实尽量不用。

05实报实销

那么如果真的企业日常就是有各种加油发票、过路费发票采取报销方式来处理且未签到租车协议,我们如何做到尽量规避风险呢或者说把风险降低到最低呢?首先,我们应该尽量降低这块的比例,大量的企业出行场景我们可以采取补助、或者找专业的第三方租赁公司合作方式解决。

其次,如果真发生临时的这种费用,我们需要做的就是从核算报销流程和发票取得多方面做好内部控制,最终一个目标,不用嘴巴说,而是用证据链证明这个费用是因公发生,在税务检查时候获得税务检查人员的认可。

建立制度是关键!你必须有相关的制度把这个东西固化下来,你可以单独制度一个私车公用报销制度,也可以在公司差旅费报销制度下加入私车公用的相应规定。

制度里面规定主要的地点,出行的市州多少公里数以制度的方式固定下来,采取每公里定额报销多少油的方式进行计算。

关于发票,都应该凭票报销且发票都应该开具为公司抬头,开票日期会佐证出行的真实性。

如果做到这样,制度健全,费用合理,出差业务证据充分,我们又不是变相发补贴,又不是违规乱报销,那这种操作方式我觉得税务就算检查到,也可以用真实业务的理由去和税务沟通协调,获得税务的认可。

结论:

公司与个人签订租赁合同的,支付给个人的租金等费用,个人向税务机关代开发票是按“财产租赁所得”计算缴纳个人所得税;

财产租赁所得按次(月)纳税,(收入-费用)*20%

没有签订租赁合同而支付给员工的所得,员工按“工资、薪金所得”按月计算缴纳个人所得税,使用累进税率计税。

文章评论