快!快!快!个人所得税便捷退税即将截止,别错过机会!

- 橙子

- 1,164

个税简易退税即将于5月31日截止

文/段文涛

居民个人综合所得的年度应纳税所得额=综合所得收入额﹣费用60000元﹣“三险一金”等专项扣除﹣子女教育等专项附加扣除﹣依法确定的其他扣除﹣符合规定的捐赠。

很显然,就取得综合所得的居民个人而言,即使没有其他减除项目,费用6万元是必须减除的,即使一个年度中只有一个月份取得了综合所得,在计算全年应纳税所得额时也是减除6万元费用。这样就意味着居民个人年综合所得收入额在6万元及以下,是肯定不用缴纳个人所得税的。

那么,居民个人纳税人年综合所得收入额在6万元及6万元以下的,是不是就一定不用办理个人所得税年度汇算了呢?还真不一定。

按照规定,2020年度已预缴税额大于年度应纳税额,需要申请退税的纳税人,应当办理年度汇算。这其中就包括2020年度综合所得收入额不超过6万元但已预缴个人所得税的这种情形。因为,年综合所得收入额在6万元以下至6万元的,仅是减除费用6万元后,其应纳税所得额就已经为负数直至为零,应缴个人所得税就肯定是为零,为此,哪怕只是被预扣了1元钱税款,也属于已预缴税额大于年度应纳税额的情形。

现行税收政策,对于取得工资薪金所得,实行的是累计预扣预缴;对取得劳务报酬所得、稿酬所得、特许权使用费所得,实行的是按次或者按月预扣预缴税款,由于月度间工资薪金收入不均衡,或者取得劳务报酬、稿酬、特许权使用费所得,偶发性被预扣预缴了个人所得税的纳税人,这就导致出现某纳税人虽然2020年度综合所得年收入额未超过6万元,但在年度中间,依然被预扣了税款的情况出现。

例1:闻涛投资基金管理有限公司2019年12月入职的员工刘先生,2020年1月取得工资12000元、个人缴付“三险一金”2000元,不考虑专项附加扣除;其他月份每月取得工资4200元。

虽然刘先生2020年取得综合所得累计收入额不足6万元无须缴税,但是闻涛投资基金管理有限公司在支付刘先生1月份工资时,按规定应预扣且已经预扣预缴其个人所得税150元。需经过年度汇算,申请退税。

例2:洪女士系闻涛欣盛股权投资中心(有限合伙)聘请的财务顾问,2020年9月份从该投资中心取得咨询费25000元(不含增值税,下同),预扣预缴个人所得税4000元;10月取得咨询费10000元,预扣预缴个人所得税1600元;11月份取得劳务报酬30000元,预扣预缴个人所得税5200元;12月份取得咨询费3800元,预扣预缴个人所得税600元。

洪女士2020年取得劳务报酬合计68800元,按规定计算后的应税收入额为55040元,小于本年度应减除的费用6万元(不考虑其他扣除),全年应纳税所得额为零元、自然无需缴纳个人所得税,但已由支付方预扣预缴个人所得税合计11400元,经过汇算后可申请退税。

就个人所得税而言,预扣预缴税款高于应缴税款(包括应缴税款为零元,平时扣除不足或未申报扣除等原因形成),经过年度汇算后有应退税额,均属于多缴税款的情形,依法申请退还多缴的税款是纳税人的权利。无论退税额多少,纳税人都可经过汇算后申请退税(也可选择放弃退税)。

为方便取得综合所得全年收入额不超过6万元但已预缴个人所得税的纳税人快速获取退税,全国各地的税务机关均已特别设置了简易退税方式,在网上税务局(包括手机个人所得税APP)提供便捷退税功能,纳税人可通过网络实现快捷申请退税。

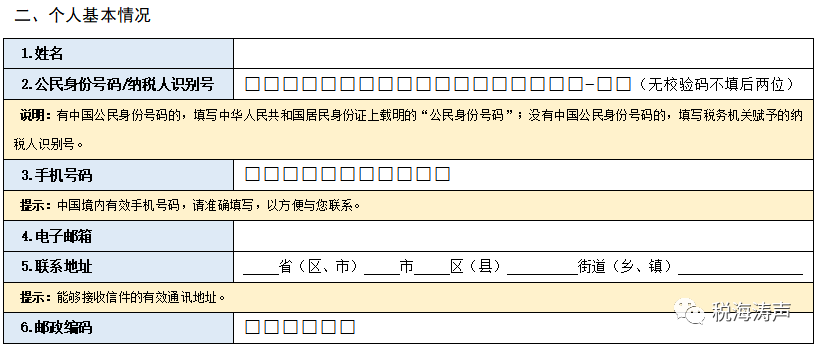

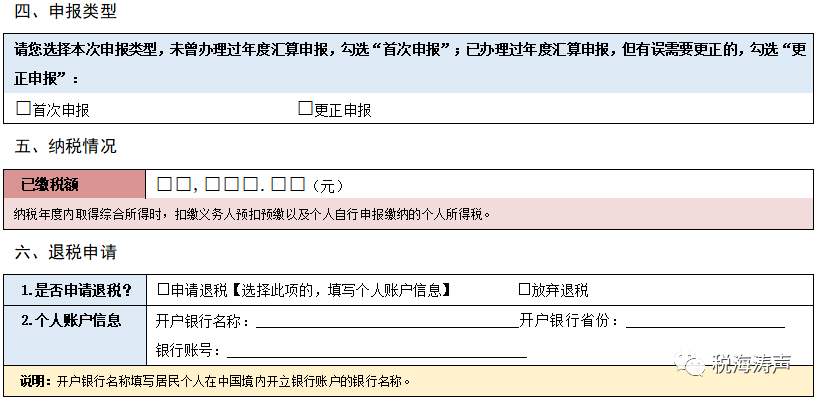

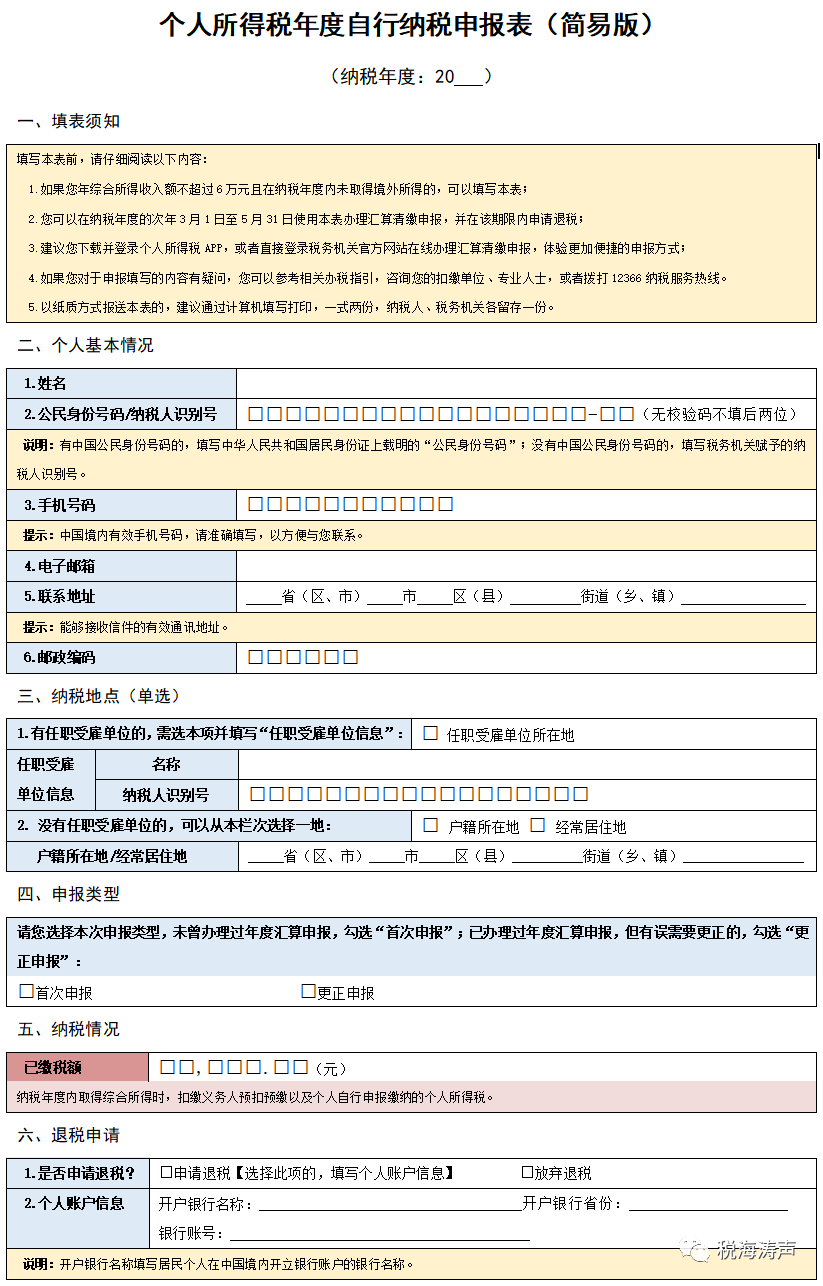

2020年全年综合所得的收入额不超过6万元需要退税的纳税人,只需在《个人所得税年度自行纳税申报表(简易版)》中确认已预缴税额、填写本人银行账户信息,相应栏次勾选“申请退税”(千万别勾选“放弃退税”哦)等,就可办理年度汇算退税,届时退税款将直接退付至纳税人的个人银行账户。

简易退税的办理时间,现规定为2021年3月1日至5月31日,建议适用简易退税方式的纳税人在此期限内办理汇算退税。当然,逾期的仍可在6月30日以前按一般退税程序办理汇算退税。

【特别提示】为使税款及时、准确地退付,纳税人一定要准确填写身份信息资料和在中国境内开设的符合条件的银行账户信息。

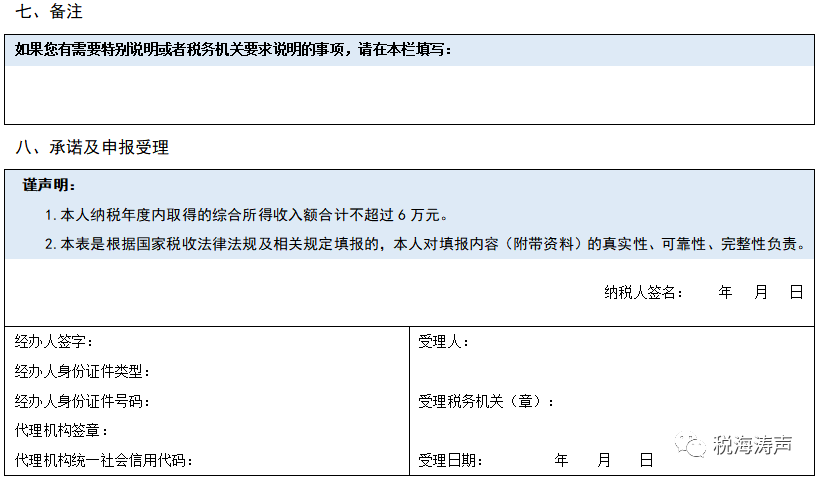

《个人所得税年度自行纳税申报表(简易版)》适用于纳税年度内仅从中国境内取得综合所得,且年综合所得收入额不超过6万元的居民个人,按税法规定进行年度汇算。

文章评论