本期是关于进项抵扣的文章,每个月都会遇见进项抵扣的问题,而且涉及到增值税的抵扣,有些项目不该抵扣却抵扣了、搞不好就要陷入偷税的误区!有些项目该抵扣却没抵扣,老板知道多交税了很生气……今天,就把进项抵扣相关的问题安排上~希望能帮助各位朋友远离抵扣误区!

01

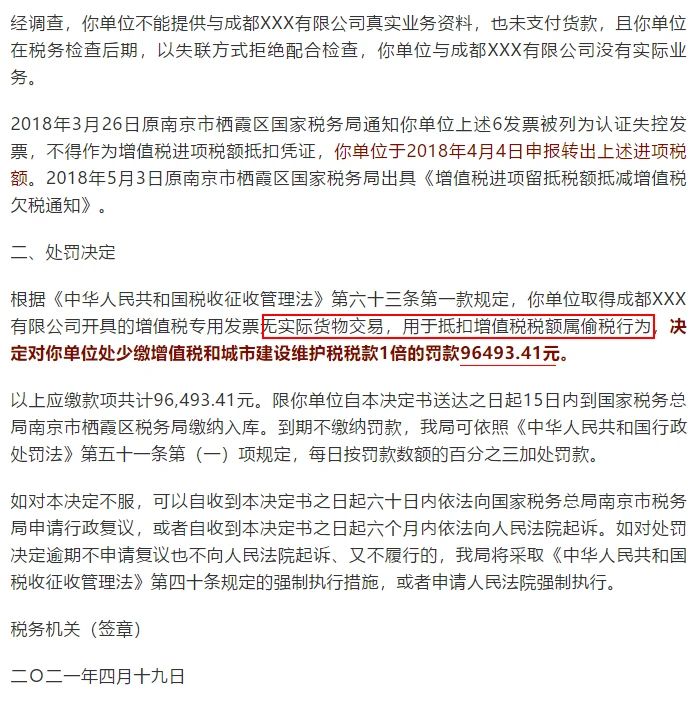

进项税额已转出,还是被罚款9.6万!

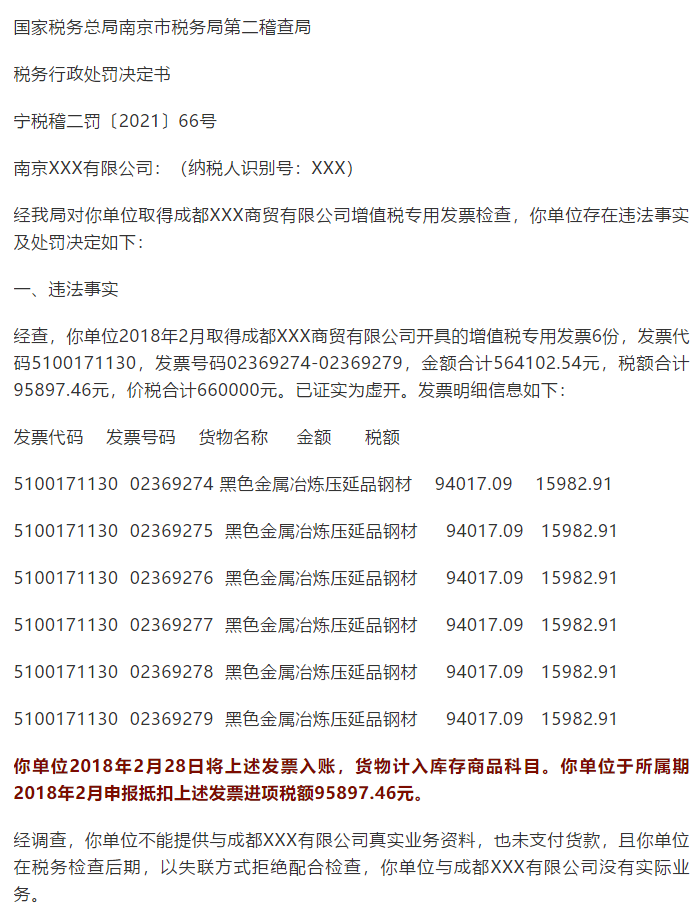

① 案例回顾:

②案例分析

很多朋友认为不合理的进项,转出就好了。可事实是,本案例中“无实际货物交易,用于抵扣增值税税款属偷税行为”直接可以判定为受票方虚开发票的行为。或许还有一些企业在靠“买发票”过日子,觉得金额少一点不容易被税务局发现,殊不知买发票往往是“赔了夫人又折兵”。虚开发票的“供应商”通过大批量开具发票来赚钱,迟早有一天税务稽查系统能识别出来虚开发票的企业,那个时候受票方自然也会被关联出来。

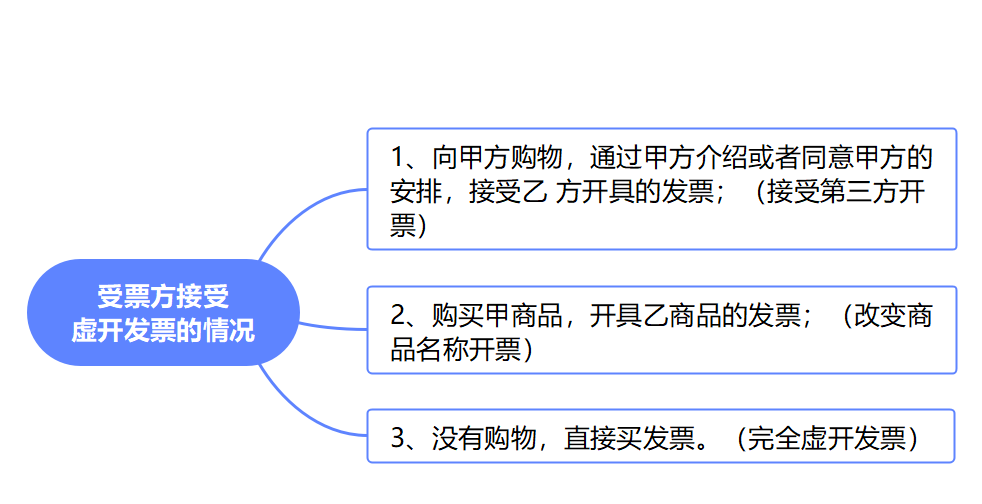

拒绝接受虚开的发票,以下3种发票坚决要远离:

02

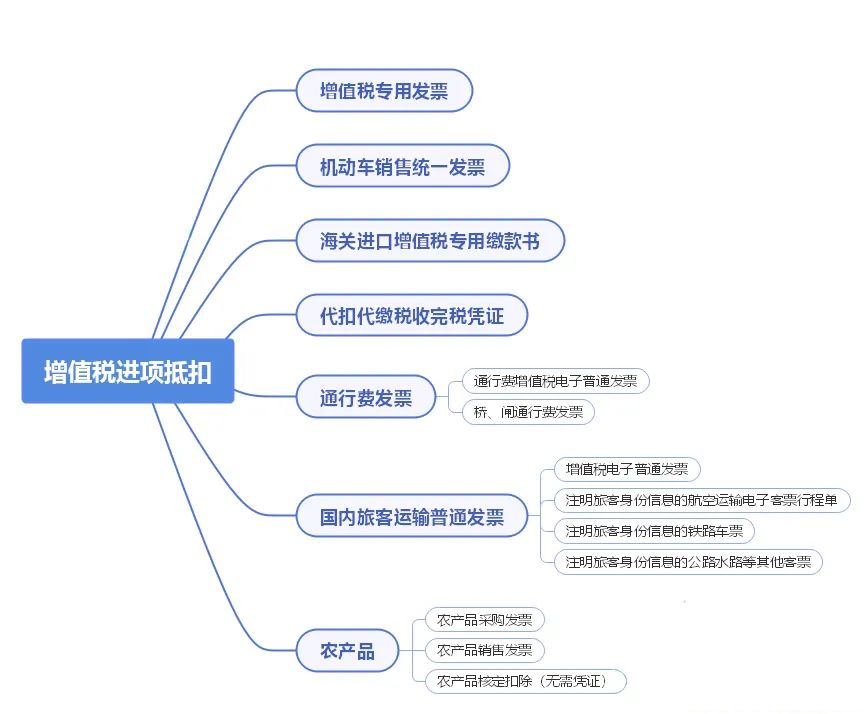

合理的进项税额有哪些?

进项税额抵扣适用于会计核算健全且能够提供准确税务资料的一般纳税人,未申请登记为一般纳税人或者登记为小规模纳税人的,不得抵扣进项税额。合理的进项税额主要有以下范围:

03

哪些进项税额不能抵扣?

抵扣不合理进项如何转出?

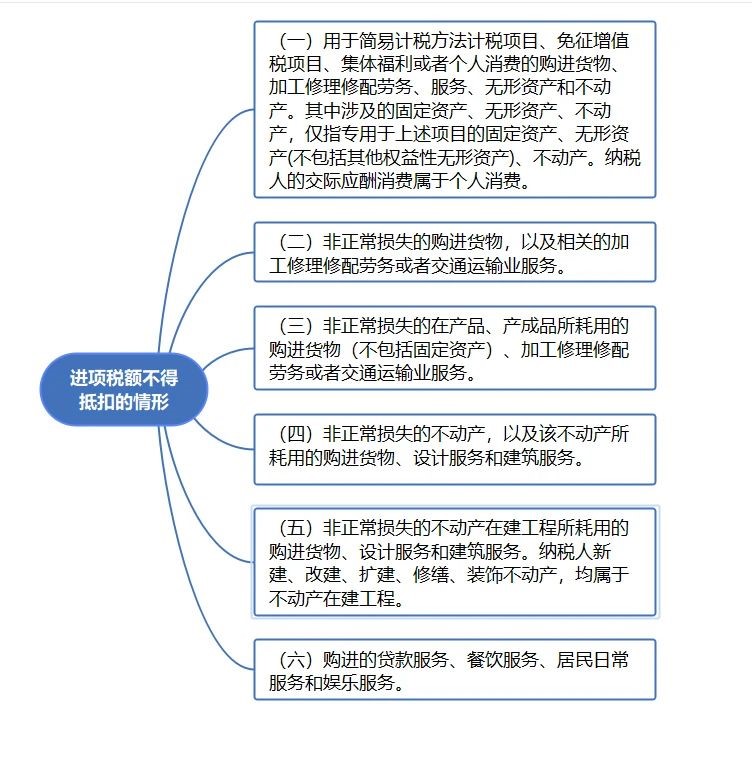

① 进项税额不得抵扣的情形

除了前文案例所述的接受虚开的发票不可抵扣以外,在实务中,很多朋友将食堂采购的“大米、面、油”等食堂集体福利用品用于抵扣,还有一些朋友将员工个人消费的食品、首饰、家电等专票用于抵扣,这种行为是大错特错的。

注意:以下几种情况的进项税额不能抵扣!

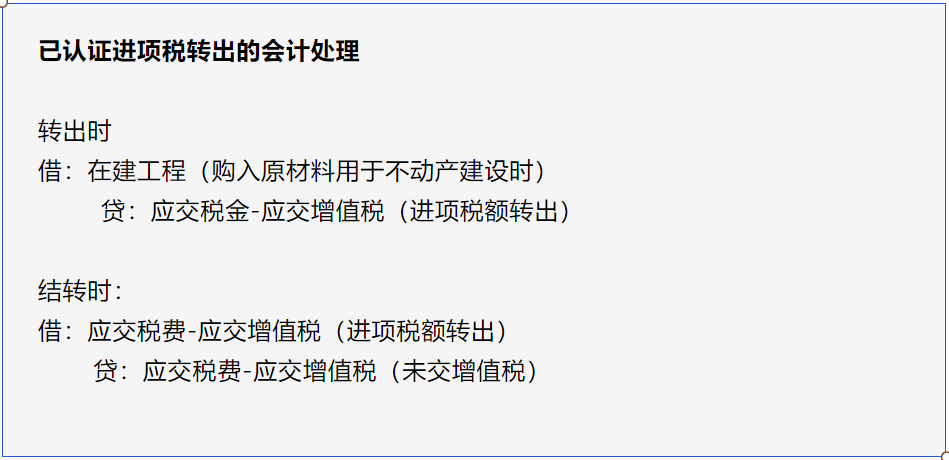

②设备、器具改变用途后不适用于进项抵扣情形的,要做转出处理

需要补充说明的是,有些设备、器具在采购的时候原本是作为正常的原材料使用(可抵扣进项税额)的,也已经正常做了增值税纳税申报进项抵扣处理,后来因业务发展需要改变用途用于建设不动产项目,这种情况下原本抵扣的进项税额需要转出。

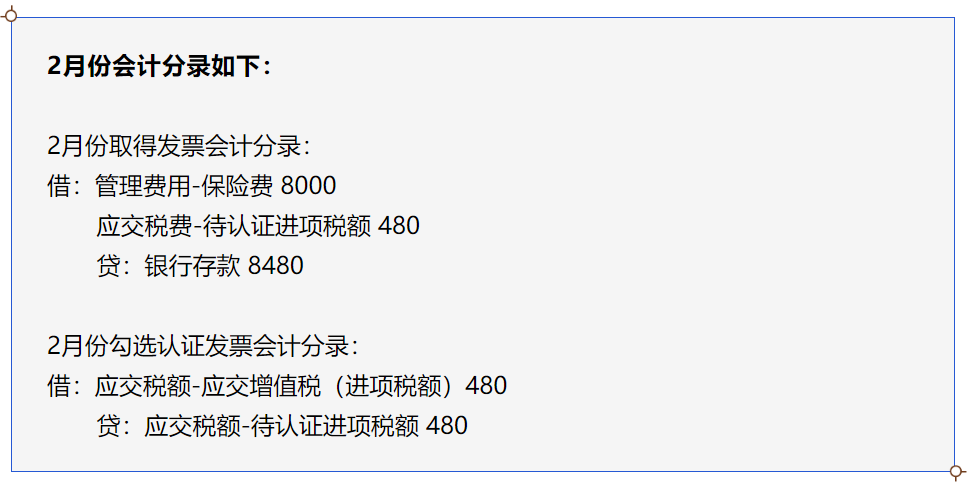

③进项发票已抵扣认证后,发现销售方开票有误需要做转出处理

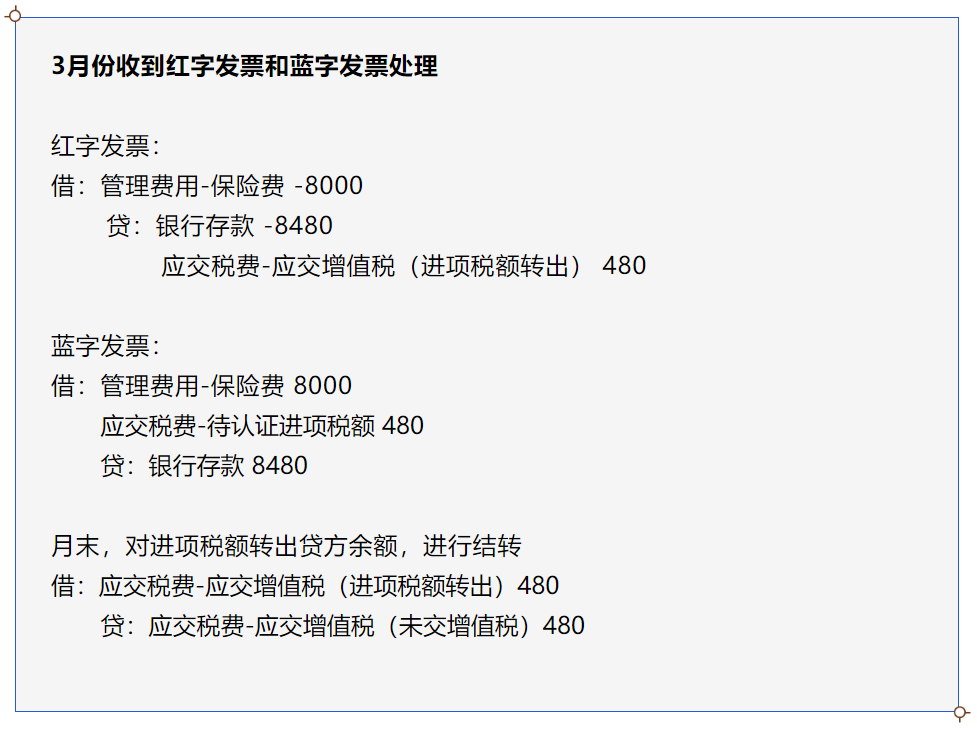

举例子:2021年2月份A有限公司(一般纳税人),取得公司公车保险费用专票,2月份已勾选认证。在3月份报税期结束后发现专票信息有误,开票方在3月份开了红字发票,同时开具一张正确的蓝字发票。保险费用专票不含税金额为8000元,税额480元。

④进项发票为个人消费品,认证抵扣后需转出,报税处理如下:

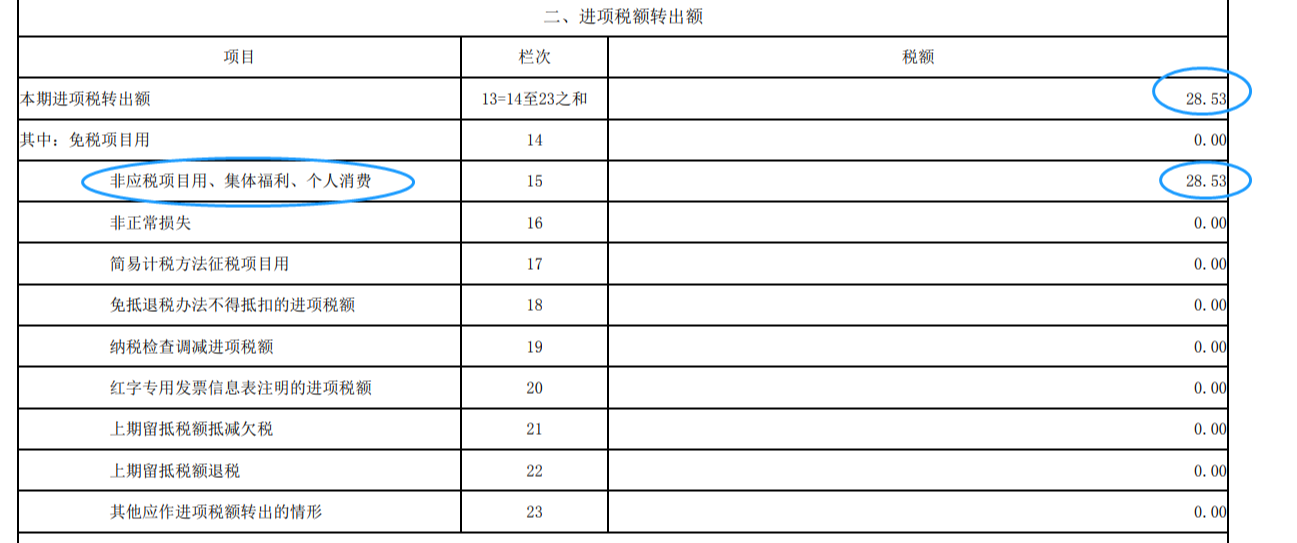

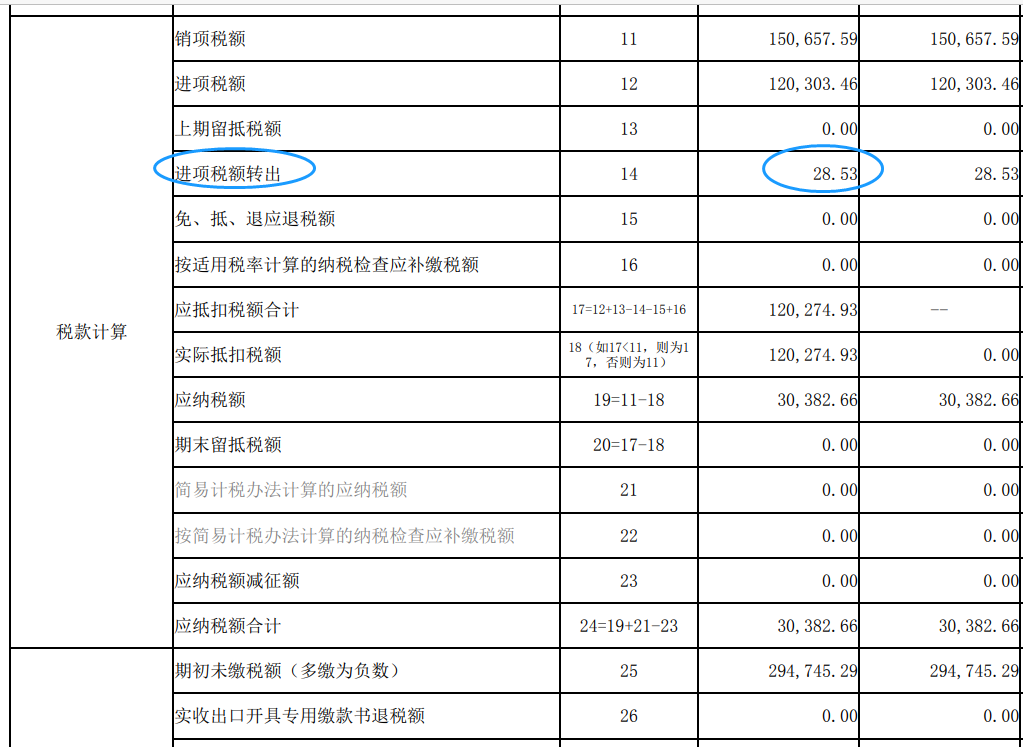

举例子:2021年4月份A有限公司(一般纳税人)于4月末将当月所有进项发票勾选抵扣完毕后,次月报税时发现有一张货品名称为眼镜的发票实际为员工的个人消费品,眼镜对应的进项税额为28.53元;会计对该笔业务进行了转出处理,具体填列方式如下:

1.首先在附表二第15行填上需转出的税额:

2.其次,填好附表二之后在主表第14行会自动显示进项转出税额

温馨提醒:发票不认证,会形成所谓“存根联滞留”的发票。开票方已开票、交税,受票方却没有进入系统,相当于专用发票没有走完一个完整的链条,形成专票滞留, 税务机关可能会怀疑受票方收到专票不认证,不入账,是为了隐瞒成本。与此同时,税务机关会猜测受票方隐瞒成本的目的是想隐瞒收入。因此,滞留票的数量和金额多了的话,会引起税务机关的注意 ,轻则会被要求写《情况说明》书面交代情况,重则会被上门查账。

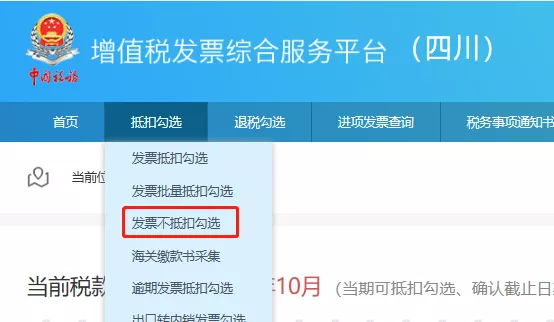

⑤不合理进项税额也可通过“发票不抵扣勾选”处理

财务朋友在遇到不合理进项税额时,可以选择勾选抵扣后再做转出处理。另外,增值税进项发票勾选认证平台有发票不抵扣勾选功能,取得的专票判断其不可抵扣后,可以在认证平台以“发票不抵扣勾选”的方式认证发票。这样既避免了发票滞留,又不需要在做账、报税的时候单独做进项转出处理了。

勾选不抵扣的数据在做账时可直接当作普票处理,另外不抵扣勾选数据在申报表中不体现。比如当期抵扣勾选的发票为10张,税额18000元,不抵扣勾选的发票2张(给员工买的下午茶),税额150元。报税的时候附表二直接填列认证相符的10张发票,税额为18000元,对应的主表也是显示税额18000元。

04

最常见的进项税额如何计算

以往通常是增值税专用发票才可抵扣,如今很多普通发票也可抵扣了,不知道的朋友一定要注意了!别一不小心导致公司多交税了。增值税电子普通可抵扣项目主要有电子通行费发票、滴滴打车等网约车平台开具的电子普通发票(注意:纸质的打车发票不可抵扣)。

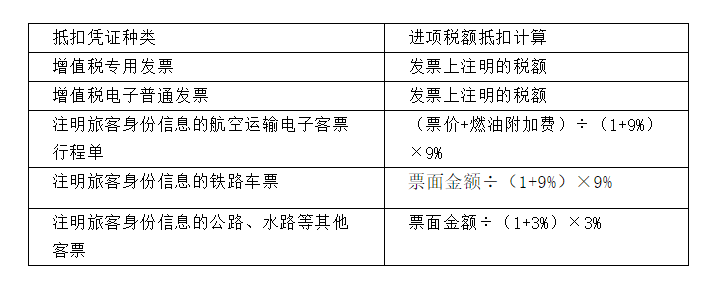

1.旅客运输抵扣凭证

以A公司员工出差的飞机票为例,具体计算方式如下:

本张发票计算抵扣进项税额为:

(票价+燃油费附加费)/1.09*9% = 440/1.09*9%= 36.33 元

注意:民航发展基金属于政府性基金,不计算缴纳增值税。

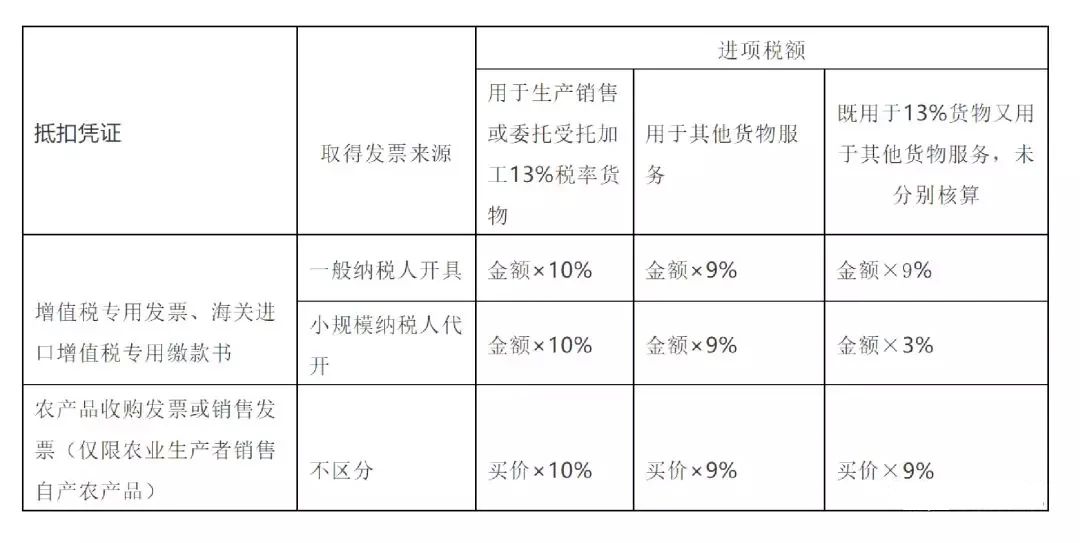

2.购进农产品扣除进项税额

一般纳税人购进农产品,取得小规模纳税人(简易计税;适用3%征收率)开具的专用发票,通常以增值税专用发票上注明的金额和9%的扣除率计算进项税额。目前,国家针对疫情的特殊阶段对小规模纳税人出台3%减按1%的优惠政策, 购买农产品收到1%的专票也是可以抵扣9%进项税的。

举例子:A公司为增值税一般纳税人,取得小规模纳税人B公司开具的一张农产品专用发票,货品名称为玉米,发票金额100000元,税额1000元。

A公司可以抵扣的进项税=100000*9%=9000(元)。

温馨提醒:此处是用不含税金额来计算进项税额。

文章评论