企业所得税年度汇缴申报表,这8个地方你都填报错了!

- 橙子

- 2,350

2020年度企业所得税汇算清缴正在如火如荼的开展,但是在与财务人员的交流中,发现了一些问题,大家在填写申报表时,有些项目填错了地方,那该如何正确填报呢?一起来看看↓↓↓

错误一

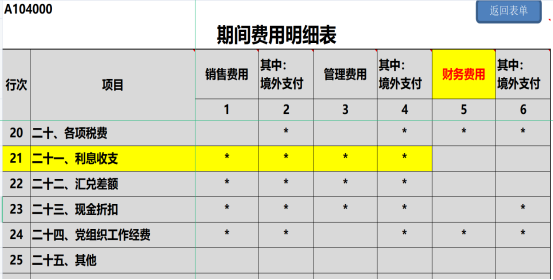

企业支付银行手续费填在哪一行?好多会计填报在了A104000《期间费用明细表》第6行:六、佣金和手续费了,这是错误的。

正确填报的地方:

错误二

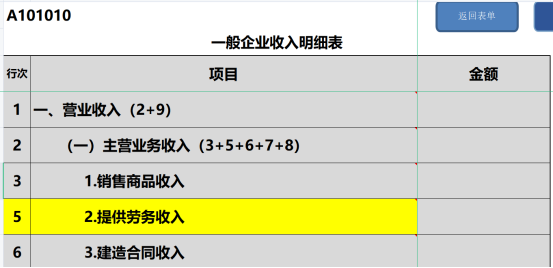

一家管理公司提供咨询服务收入填在哪一行?

好多会计填报在了A101010《一般企业收入明细表》第3行:1、销售商品收入了,这是错误的。

正确填报的地方:

错误三

企业从工行贷款支付的利息支出填在哪一行?

好多会计填报在了A105000《纳税调整项目明细表》第18行:(六)利息支出了,这是错误的。

正确填报的地方:

A105000《纳税调整项目明细表》第18行:(六)利息支出

这是填报向非金融机构借款的利息支出,企业从银行贷款的利息不需要填报纳税调整表。

错误四

企业报销的业务招待费没有取得合规票据,填在哪一行?

好多会计填报在了A105000《纳税调整项目明细表》第15行:(三)业务招待费支出了,这是错误的。

正确填报的地方:

错误五

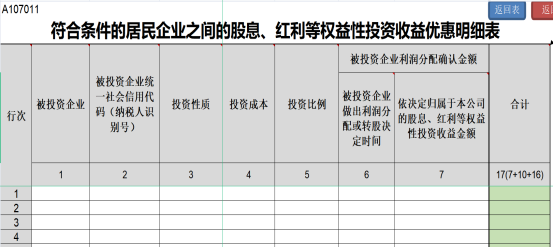

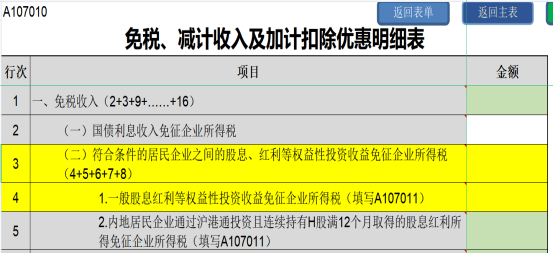

企业取得被投资单位的投资收益,填在哪一行?

好多会计填报在了《投资收益纳税调整明细表》(A105030)中了,这是错误的。

正确填报的地方:

《投资收益纳税调整明细表》(A105030)

本表反映纳税人发生投资收益,由于会计处理与税收规定不一致,需要进行纳税调整的项目和金额情况。

1、会计上规定:成本法下的长期股权投资,被投资单位宣告分派的现金股利或利润,应当确认为当期投资收益。

2、税务上规定:按照被投资方作出利润分配决定的日期确认收入的实现。

3、对比以上规定,会计和税法对投资收益确认的时间相同,不存在税会差异,因此汇算清缴无需填报A105030、A105000。

4、由于税法对符合条件的股息、红利等权益性投资收益给予免税待遇,因此只需要填报A107011、A107010申报表来反应投资收益免征企业所得税。

错误六

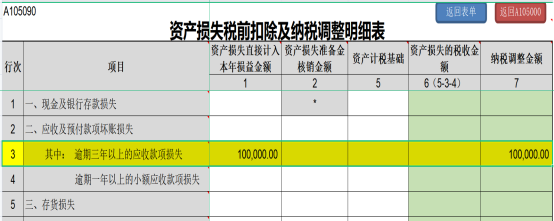

企业发生了一笔对方不归还的应收账款10万元,虽然逾期三年了,但是并不符合税前扣除条件,填在哪一行?

好多会计填报在了《资产损失税前扣除及纳税调整明细表》(A105090)中并税前扣除了,这是错误的。

正确填报的地方:

错误七

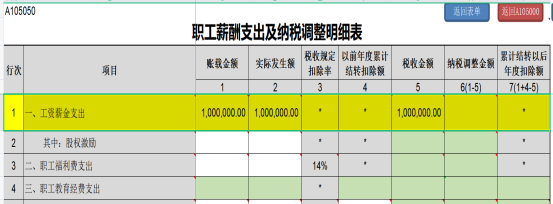

企业2020年度计提并实际发放了职工工资100万元,好多会计认为既然允许全额税前扣除就不需要填报《职工薪酬支出及纳税调整明细表》(A105050)了,这是错误的。

正确填报的地方:

提醒:

只要发生相关支出,不论是否纳税调整,均需填报的有:

1、《职工薪酬支出及纳税调整明细表》(A105050)

2、《捐赠支出及纳税调整明细表》(A105070)

3、《资产折旧、摊销及纳税调整明细表》(A105080)

4、《资产损失税前扣除及纳税调整明细表(A105090)》

5、《特殊行业准备金及纳税调整明细表》(A105120)

6、《企业重组情况及纳税调整明细表》(A105100)

企业生产经营业务涉及到需要填报其他表单的,应选择填报相关表单。

错误八

企业去年由于逾期缴纳社保费,当年实际发生社保滞纳金1万元,好多会计认为不允许税前扣除就填报了A105000《纳税调整项目明细表》第20行:(八)税收滞纳金、加收利息了,这是错误的。

正确填报的地方:

社保滞纳金允许税前扣除,不需要填报纳税调整表。

参考

《企业所得税法》)第十条规定,在计算应纳税所得额时,下列支出不得扣除:

(三)税收滞纳金;

社保滞纳金不属于税收滞纳金,因此,企业支付的社保滞纳金可以税前扣除。根据上述规定,不能税前扣除的滞纳金仅限于税收滞纳金,企业支付的社保滞纳金可以税前扣除。

搞懂了这些项目如何正确填报

也要清楚年度汇算不是小事

需要各位纳税人谨慎对待

文章评论