为什么别的公司没几张进项票,但交增值税那么少,因为他们选用了加计抵减,可少交15%?80%的财务不知道有这个税收优惠!

什么是加计抵减政策

自2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额。

自2019年10月1日至2021年12月31日,允许生活性服务业纳税人按照当期可抵扣进项税额加计15%,抵减应纳税额。

计算公式:纳税人当期计提加计抵减额=当期可抵扣进项税额×加计比例。

举个例子:A企业为生活服务业纳税人,2021年适用加计抵减政策并按规定提交了声明,2021年1月A企业进项税额为50万。不考虑其他条件的情况下,除了按照规定可从销项税额中抵扣进项50万之外,还可以再加计抵减50万×15%=7.5万的应纳税额!

怎么判断是否适用加计抵减政策

生产、生活性服务业纳税人,是指提供邮政服务、电信服务、现代服务、生活服务(以下称四项服务)取得的销售额占全部销售额的比重超过50%的纳税人。四项服务的具体范围按照《销售服务、无形资产、不动产注释》(财税〔2016〕36号印发)执行。其中生活性服务业纳税人,是指提供生活服务取得的销售额占全部销售额的比重超过50%的纳税人。

纳税人本年度是否适用政策,根据上年度销售额计算确定。

所有进项都可以计提加计抵减额吗?

按照现行规定不得从销项税额中抵扣的进项税额,不得计提加计抵减额;已计提加计抵减额的进项税额,按规定作进项税额转出的,应在进项税额转出当期,相应调减加计抵减额;纳税人出口货物劳务、发生跨境应税行为不适用加计抵减政策,其对应的进项税额不得计提加计抵减额。

怎么享受加计抵减优惠?

经核算销售额确定适用加计抵减政策的,首先应当向税务机关提交一份《适用加计抵减政策的声明》。每一年度都需要单独提交《适用加计抵减政策的声明》,2020年已递交声明、2021年仍适用加计抵减的纳税人,2021年需再次提交声明。

可通过电子税务局提交声明哦!

电子税务局提交加计抵减声明路径:

我要办税-事项办理-认定-选择“适用10%加计抵减政策的声明”或“适用15%加计抵减政策的声明(生活性服务业)。”

提交声明后如何申报加计抵减额

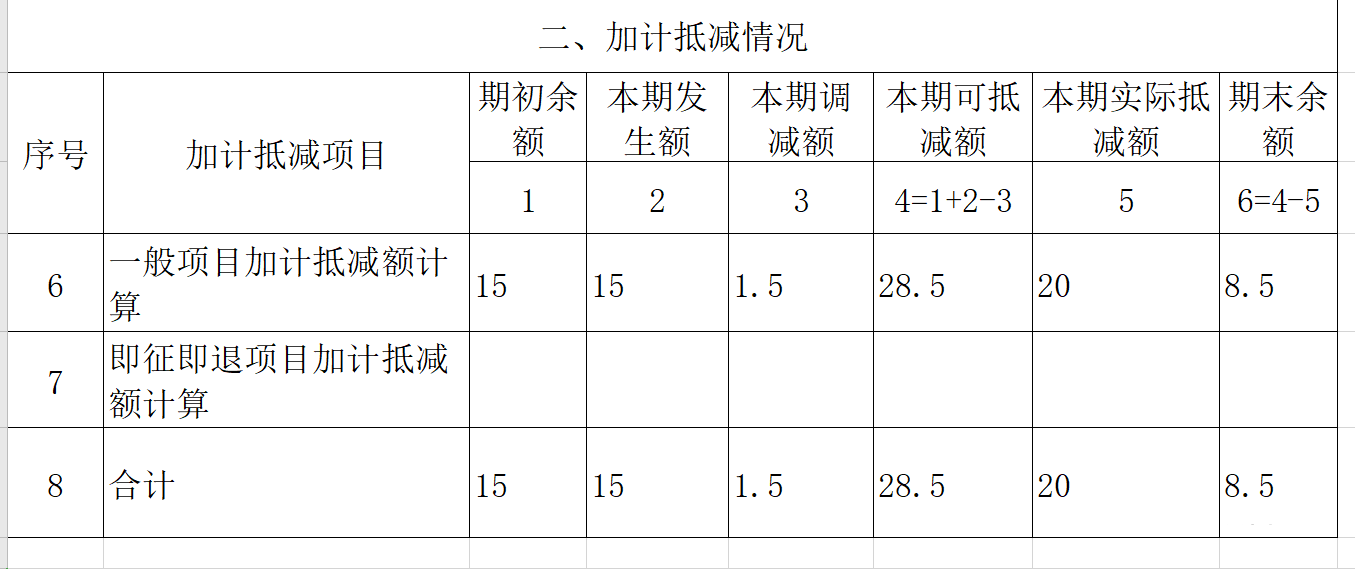

增值税一般纳税人《增值税纳税申报表附列资料(四)》(税额抵减情况表)中第6-7行为加计抵减额计算行次,应将当期可计提的加计抵减额填入“本期发生额”,并据实填写“期初余额”等其他栏次。

账务处理案例:

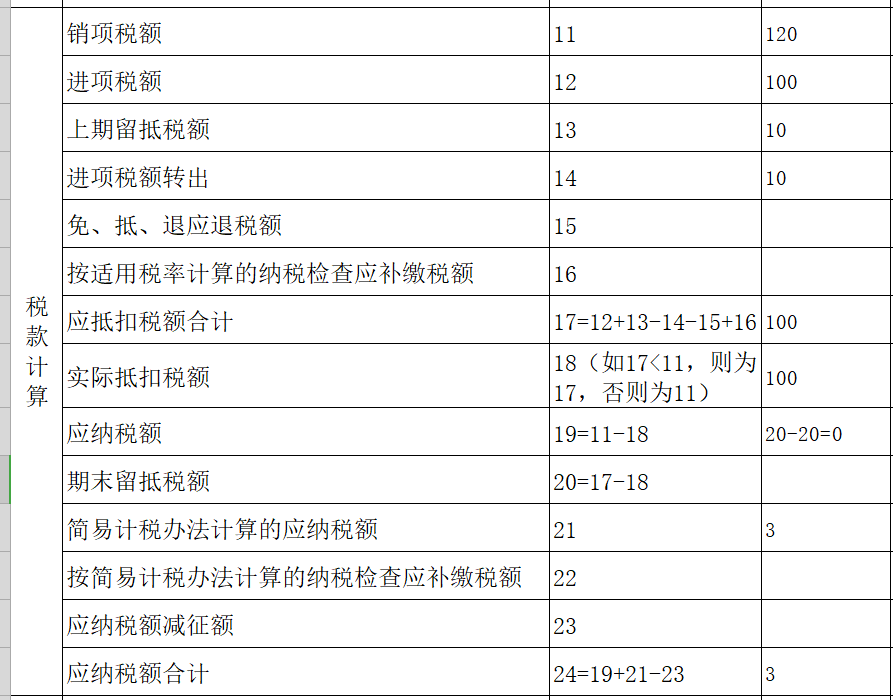

某服务有限公司,是增值税一般纳税人,主营业务为居民日常服务业,兼营商品销售,适用加计抵减15%政策。2019年11月一般计税项目实现收入2000万元,销项税额为120万元,进项税额100万元,上月已抵扣并加计抵减的一批加热设备转为专门用于职工福利,本期进项转出10万元。企业上期留抵税额10万元,上期结转的加计抵减额余额15万元;简易计税项目销售额100万元(不含税价,对应成本未取得扣税凭证无进项税额抵扣),征收率3%。此外无其他涉税事项(包括暂不考虑需要按照简易计税销售额占总销售额的比例转出的不得抵扣的进项税额)。

解:

(一)加计抵减计算

1.计算本期可加计抵减额

(1)计提加计抵减额=当期可抵扣进项税额×15%=100×15%=15万元;

(2)调减加计抵减额:

①已计提后又进项转出的10×15%=1.5万元;

②当期可抵减加计抵减额=上期末加计抵减额余额+当期计提加计抵减额-当期调减加计抵减额=15+15-1.5=28.5万元

2.计算本期应纳税额

(1)抵减前一般计税应纳税额=120-100+10-10=20万元;

当期可抵减加计抵减额与一般计税应纳税额相比较:

抵减前的应纳税额大于零,且小于或等于当期可抵减加计抵减额的,以当期可抵减加计抵减额抵减应纳税额至零。当期实际加计抵减额20万元,未抵减完的当期可抵减加计抵减额28.5-20=8.5万元,结转下期继续抵减。

(2)抵减后的一般计税应纳税额为0

加计抵减额余额=8.5万元

(3)简易计税项目:应纳税额=100×3%=3万元

(4)本期应纳税额合计=3万元。

(二)增值税会计处理

1.实现收入时

借:银行存款等 2120

贷:主营业务收入 2000

应交税费——应交增值税(销项税额)120

2.进项抵扣时

借:应交税费——应交增值税(进项税额)100

贷:银行存款等 100

3.进项转出时

借:应付职工薪酬 10

贷:应交税费——应交增值税(进项税额转出)10

4.月份终了,将当月发生的应缴增值税额自“应交税费——应交增值税”科目转入“未交增值税”科目。

借:应交税费——应交增值税(转出未交增值税) 20

贷:应交税费——未交增值税 20

5.简易计税项目

借:银行存款等 3

贷:应交税费——简易计税 3

6.实际缴纳时

借:应交税费——未交增值税 20

应交税费——简易计税 3

贷:银行存款 3

其他收益 20

(三)增值税申报

1.填写附表四

当期可抵减加计抵减额与应纳税额相比较,除了应纳税额=0外,实际抵减额= 当期可抵减加计抵减额。

2.填写主表

主表第19栏“应纳税额”=第11栏“销项税额”-第18栏“实际抵扣税额”-“实际抵减额”

政策依据:●《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)●《财政部 税务总局关于明确生活性服务业增值税加计抵减政策的公告》(财政部 税务总局公告2019年第87号)●《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)

以上是关于加计抵减政策的相关内容,希望本文对您有所帮助,更多与账务处理相关的文章,请持续关注企业经营智库。

文章评论