事情太重要了,小编今天再次发文提醒:国家税务总局已经发布公告了,规定相关纳税人需要在2021年3月1日至6月30日办理2020年度个税综合所得汇算清缴,去年,就有人退税近10000元!

需要注意的是今年个税汇算清缴有12个变化,在进行前还有5项工作需要提前做好的,小伙伴们一定要注意哦~

<1>

2020年度个税汇算清缴12个变化!

1.无需办理年度汇算的个人

纳税人在2020年度已依法预缴个人所得税且符合下列情形之一的,无需办理年度汇算:

1.年度汇算需补税但综合所得收入全年不超过12万元的;

2.年度汇算需补税金额不超过400元的;

3.已预缴税额与年度应纳税额一致或者不申请退税的。

【提醒】纳税人取得综合所得时存在扣缴义务人未依法预扣预缴税款的情形,不包括在免于汇算的情形内。

2.需要办理年度汇算的纳税人

依据税法规定,符合下列情形之一的,纳税人需要办理年度汇算:

(一)已预缴税额大于年度应纳税额且申请退税的;

主要情形如下:

1.2020年度综合所得年收入额不足6万元,但平时预缴过个人所得税的;

2.2020年度有符合享受条件的专项附加扣除,但预缴税款时没有申报扣除的;

3.因年中就业、退职或者部分月份没有收入等原因,减除费用6万元、“三险一金”等专项扣除、子女教育等专项附加扣除、企业(职业)年金以及商业健康保险、税收递延型养老保险等扣除不充分的;

4.没有任职受雇单位,仅取得劳务报酬、稿酬、特许权使用费所得,需要通过年度汇算办理各种税前扣除的;

5.纳税人取得劳务报酬、稿酬、特许权使用费所得,年度中间适用的预扣预缴率高于全年综合所得年适用税率的;

6.预缴税款时,未申报享受或者未足额享受综合所得税收优惠的,如残疾人减征个人所得税优惠等;

7.有符合条件的公益慈善事业捐赠支出,但预缴税款时未办理扣除的,等等。

(二)综合所得收入全年超过12万元且需要补税金额超过400元的。

主要情形如下:

1.在两个以上单位任职受雇并领取工资薪金,预缴税款时重复扣除了减除费用(5000元/月);

2.除工资薪金外,纳税人还有劳务报酬、稿酬、特许权使用费所得,各项综合所得的收入加总后,导致适用综合所得年税率高于预扣预缴率;等等。

3.办理时间

年度汇算时间是2021年3月1日至6月30日。

4.2020年度新的变化

1.单位代为办理确认:增加电子等方式

税务总局公告2021年第2号规定:由单位代为办理的,纳税人应在2021年4月30日前与单位以书面或者电子等方式进行确认。

【实务理解】

(1)由单位代为办理的,纳税人应在次年4月30日前与单位进行确认。

(2)增加了电子确认方式,即纳税人可通过电子邮件、短信、微信等进行确认,与书面方式有同等法律效力。

【提醒】完成确认后,纳税人需要将除本单位以外的2020年度全部综合所得收入、扣除、享受税收优惠等信息资料如实提供给单位,并对信息的真实性、准确性、完整性负责。

2.纳税人未与单位确认请其代为办理的,单位不得代办

税务总局公告2021年第2号规定:纳税人未与单位确认请其代为办理年度汇算的,单位不得代办。

3.全日制学历教育的实习生可以要求单位代办

税务总局公告2021年第2号规定:任职受雇单位除支付工资薪金的单位外,还包括按累计预扣法预扣预缴劳务报酬所得个人所得税的单位,主要是保险营销员、证券经纪人或正在接受全日制学历教育的实习生等情形。如纳税人向单位提出代办要求的,单位应当办理,或者培训、辅导纳税人通过网上税务局自行完成年度汇算申报和退(补)税。

4.增加“主要收入来源地”概念

税务总局公告2021年第2号规定:纳税人没有任职受雇单位的,向其户籍所在地、经常居住地或者主要收入来源地的主管税务机关申报。主要收入来源地,是指纳税人纳税年度内取得的劳务报酬、稿酬及特许权使用费三项所得累计收入最大的扣缴义务人所在地。

5.增加“首违不罚”原则免予处罚

税务总局公告2021年第2号规定:纳税人在办理年度汇算时,如果因为非主观故意的原因,提交的申报信息填写错误造成年度汇算多退或少缴税款,纳税人主动或经税务机关提醒后及时改正的,税务机关可以按照“首违不罚”原则免予处罚。

6.与理2019年度汇算相关联

税务总局公告2021年第2号规定:申请2020年度汇算退税的纳税人,如存在应当办理2019年度汇算补税但未办理,或者经税务机关通知2019年度汇算申报存在疑点但拒不更正或说明情况的,需在办理2019年度汇算申报补税、更正申报或者说明有关情况后依法申请退税。

通过关联纳税人2019年度的申报记录,提醒纳税人依法诚信申报办税、依法履行公民义务,可以更好地保障纳税人合法权益,维护纳税人的涉税信用记录。

7.预填服务范围增加:2019年度为两项工资薪金所得、劳务报酬所得(保险经纪人、证券经纪人),2020年度扩大到工资薪金、所有劳务报酬、稿酬所得、特许权使用费所得全部四项综合所得。

税务总局公告2021年第2号规定:年度汇算开始后,税务机关将通过网上税务局,根据一定规则为纳税人提供申报表预填服务,如果纳税人对预填的收入、已预缴税款等结果没有异议,系统就会自动计算出应补或应退税款,纳税人就可以知道自己是否需要办理年度汇算了。

8.邮寄申报并补税的纳税人可以及时关注申报进度并缴纳税款

税务总局公告2021年第2号规定:邮寄申报并补税的纳税人,需要通过网上税务局或者主管税务机关(办税服务厅)及时关注申报进度并缴纳税款。

9.开放网上税务局(网页端)境外所得申报功能

税务总局公告2021年第2号规定:为进一步提升纳税人境外所得申报的便利性,2020年度汇算还将开放网上税务局(网页端)境外所得申报功能。

10.增加和优化了申报过程中的提示提醒

税务总局公告2021年第2号规定:在全面梳理纳税人申报易错易漏点的基础上,我们有针对性地增加和优化了申报过程中的提示提醒,引导纳税人准确填报。比如,对于在经营所得和综合所得中重复扣除6万元减除费用的纳税人,我们将提醒其更正经营所得申报,在综合所得中依法准确享受扣除。

11.手机个人所得税app中关闭了“删除”功能

税务总局公告2021年第2号规定:为防止纳税人误操作删除已有的年度扣缴记录造成申报错误,我们在手机个人所得税app中关闭了“删除”功能,如果纳税人对已申报记录存在疑问,可以通过异议申诉的方式解决。

12.手机个人所得税app中设定了可撤销次数的上限

税务总局公告2021年第2号规定:为防止个别纳税人通过随意填报信息再撤销退税申请的方式干扰汇算正常秩序,我们在手机个人所得税app中设定了可撤销次数的上限,如果纳税人撤销退税申请的次数超过一定数量,系统将自动取消纳税人网络撤销权限,纳税人需要到办税服务厅办理后续事宜。

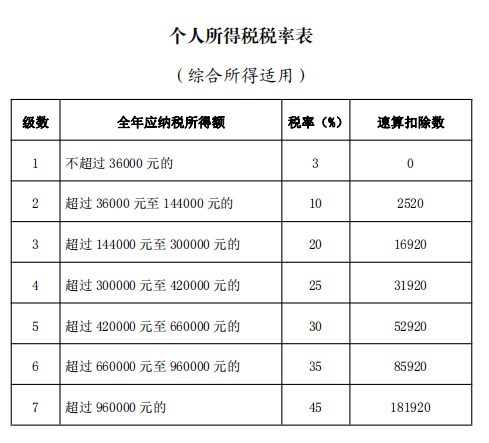

5.综合所得税年度汇算清缴的计算

依据税法规定,2020年度终了后,居民个人(以下称“纳税人”)需要汇总2020年1月1日至12月31日取得的工资薪金、劳务报酬、稿酬、特许权使用费等四项所得(以下称“综合所得”)的收入额。

减除费用6万元以及专项扣除、专项附加扣除、依法确定的其他扣除和符合条件的公益慈善事业捐赠(以下简称“捐赠”)后,适用综合所得个人所得税税率并减去速算扣除数,计算本年度最终应纳税额,再减去2020年度已预缴税额,得出应退或应补税额,向税务机关申报并办理退税或补税。

具体计算公式如下:

应退或应补税额=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-捐赠)×适用税率-速算扣除数]-2020年已预缴税额

“依据税法规定,年度汇算不涉及财产租赁等分类所得,以及纳税人按规定选择不并入综合所得计算纳税的全年一次性奖金等所得。”

附个税税率表:

6.税前扣除

下列在2020年度发生的,且未申报扣除或未足额扣除的税前扣除项目,纳税人可在年度汇算期间办理扣除或补充扣除:

(一)纳税人及其配偶、未成年子女符合条件的大病医疗支出;

(二)纳税人符合条件的子女教育、继续教育、住房贷款利息或住房租金、赡养老人专项附加扣除,以及减除费用、专项扣除、依法确定的其他扣除;

(三)纳税人符合条件的捐赠支出。

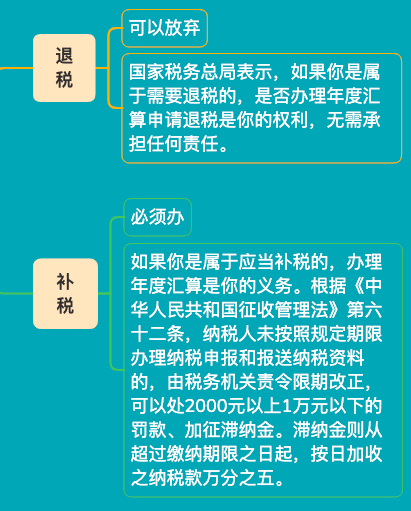

同时需要记住6月30日之前属于应当补税,但不办理汇算清缴的,将会被罚,还有可能影响信用!并且纳税人未按期办理个税年度汇算清缴,需要承担加收每日万分之五的滞纳金!

也就是说,年度汇算申报后,如果你需要补税,请在2021年6月30日前补缴税款,否则将面临每日万分之五加收滞纳金。

<2>

5项准备工作

1.个人所得税APP还在手机里吗?

如果个人所得税APP已经卸载,那么要重新安装个人所得税APP(各大应用商店搜索“个人所得税”即可下载)。

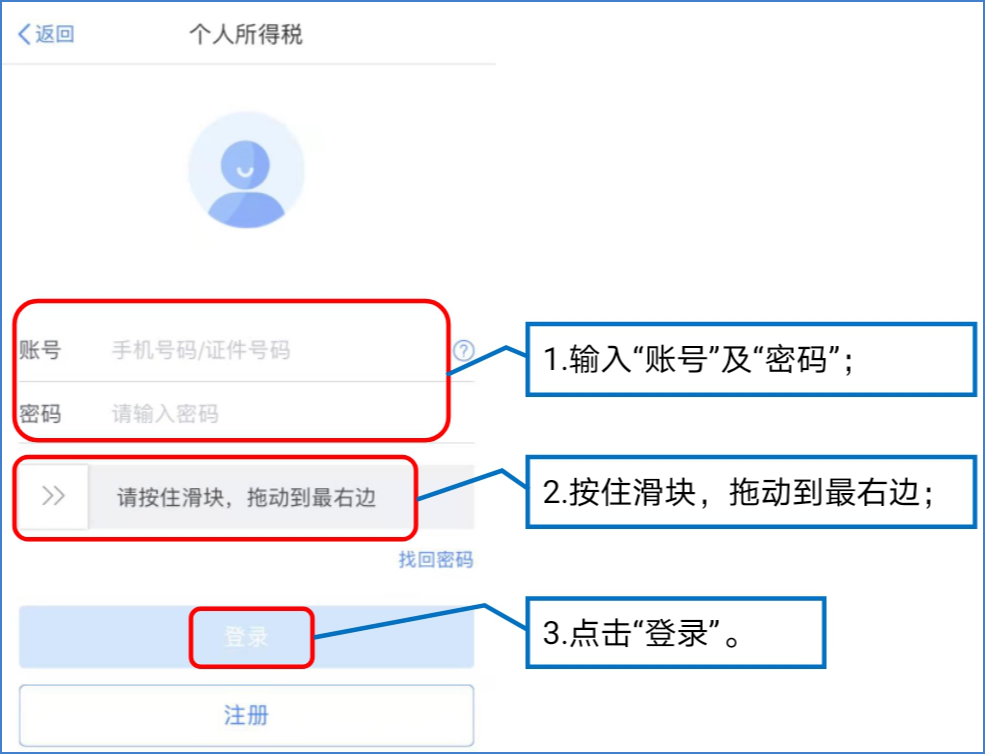

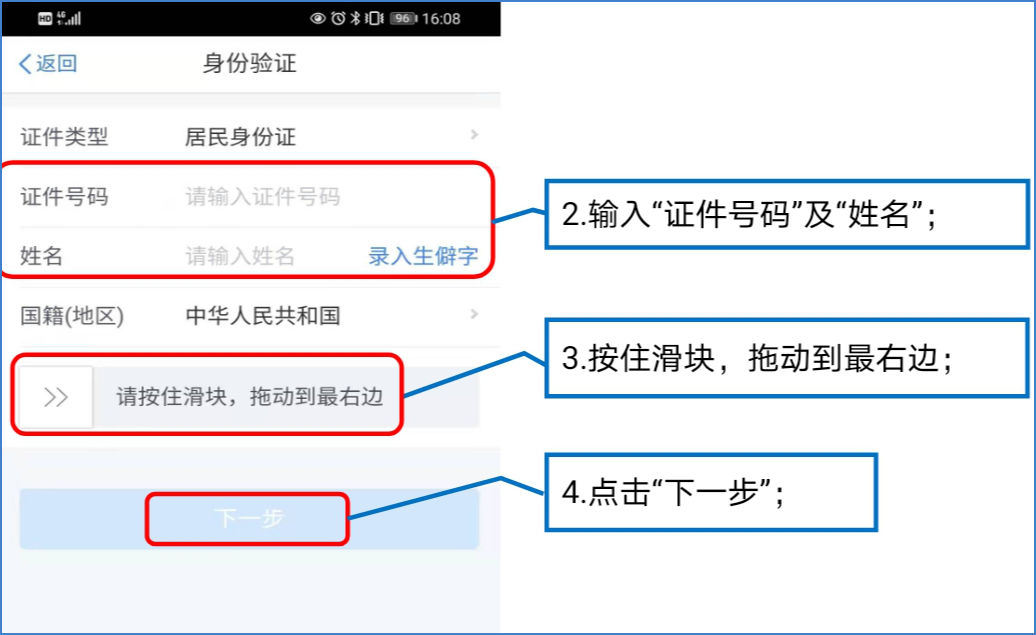

2.账号密码还记得吗?

利用“手机号码”或“证件号码”即可登录个人所得税APP。

如果忘记密码,则可通过“找回密码”找回密码后进行登录。

可选择“通过已绑定的手机号码验证”或“通过本人银行卡进行验证”任意一种方式进行验证。

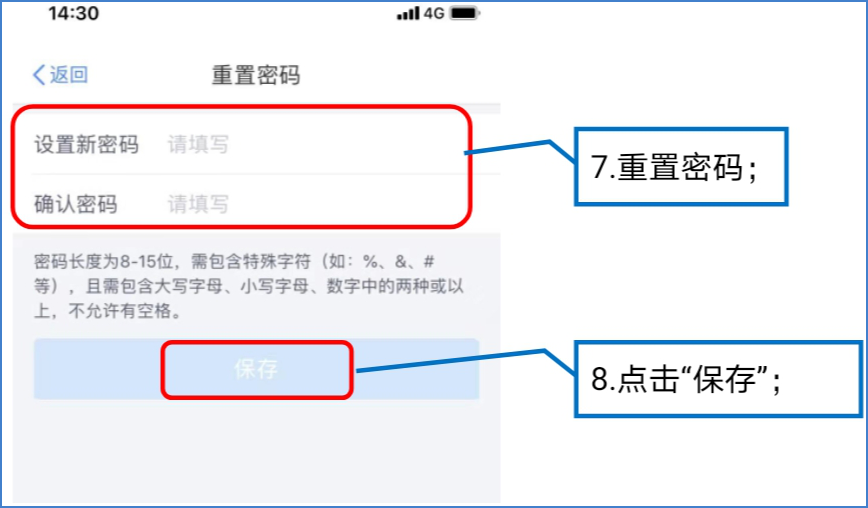

注意:重置密码,密码长度为8-15位,需包含特殊字符(如:%、&、#等),且需包含大写字母、小写字母、数字中的两种或以上,不允许有空格。

为方便下次快速登录,可通过“个人中心”模块下“安全中心”设置“指纹登录”或“扫脸登录”。

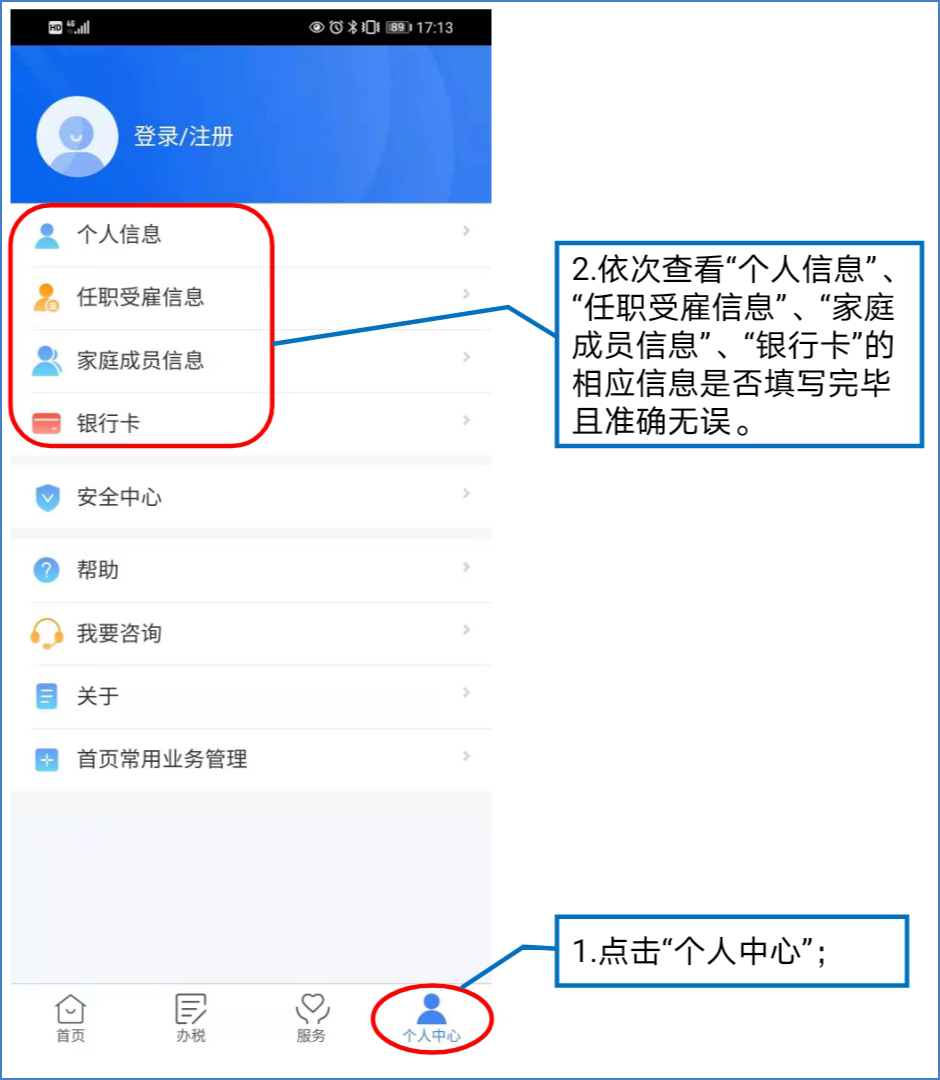

3.基础信息正确吗?

通过“个人中心”模块下“个人信息”、“任职受雇信息”、“家庭成员信息”、“银行卡”可分别查看和修改相应基础信息。

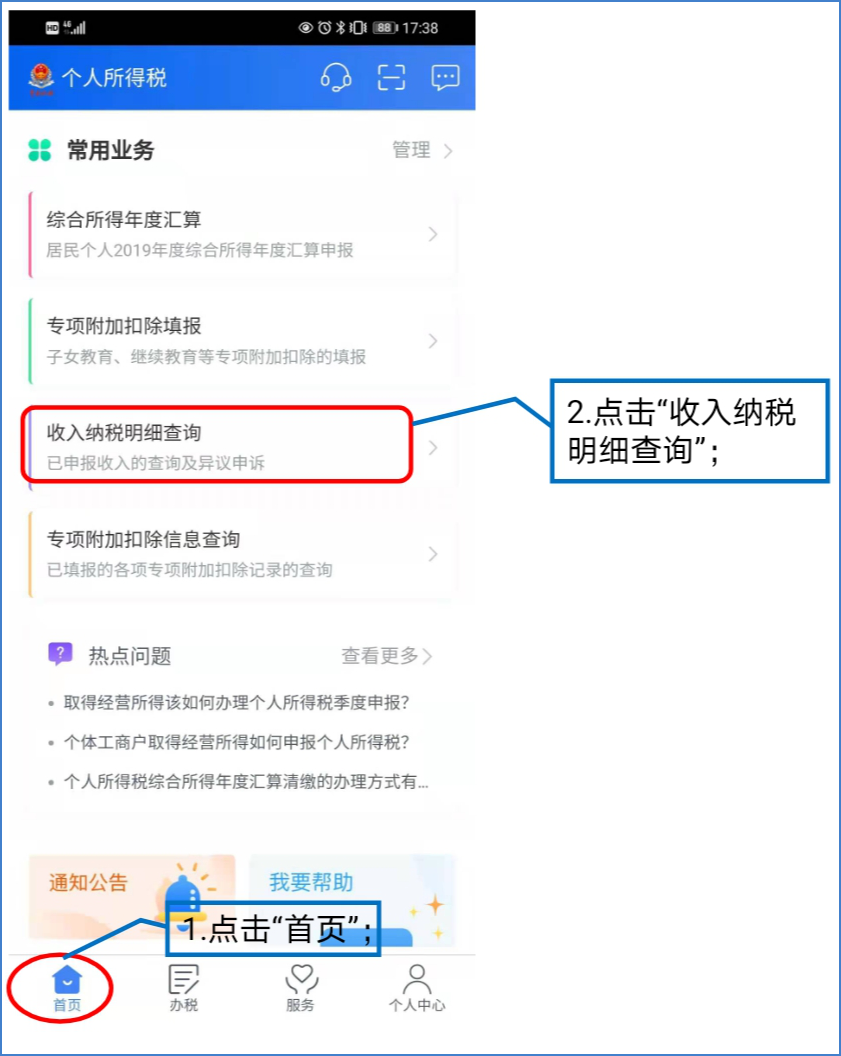

4.收入准确吗?

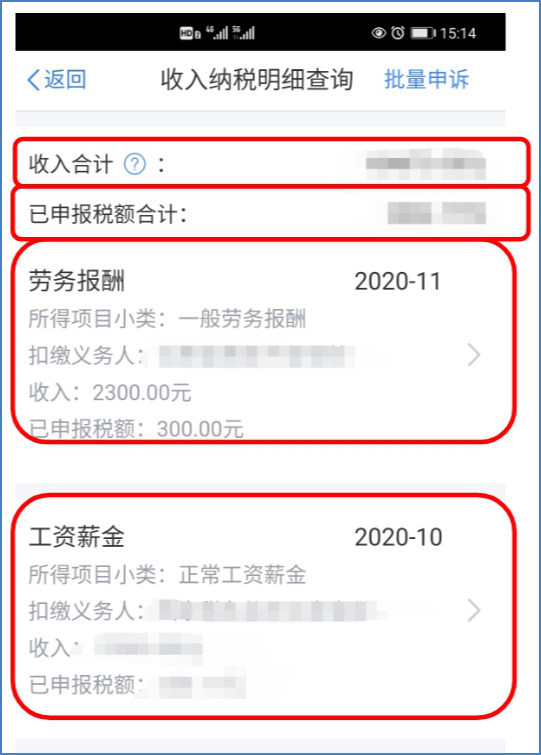

通过“首页”模块下“收入纳税明细”可查看相应年度的“工资薪金”、“劳务报酬”、“稿酬”、“特许权使用费”。

进入到2020年的收入纳税明细界面后,可核对“收入合计”、“已申报税额合计”以及每月相应所得的“扣缴义务人”、“收入”、“已申报税额”是否正确。

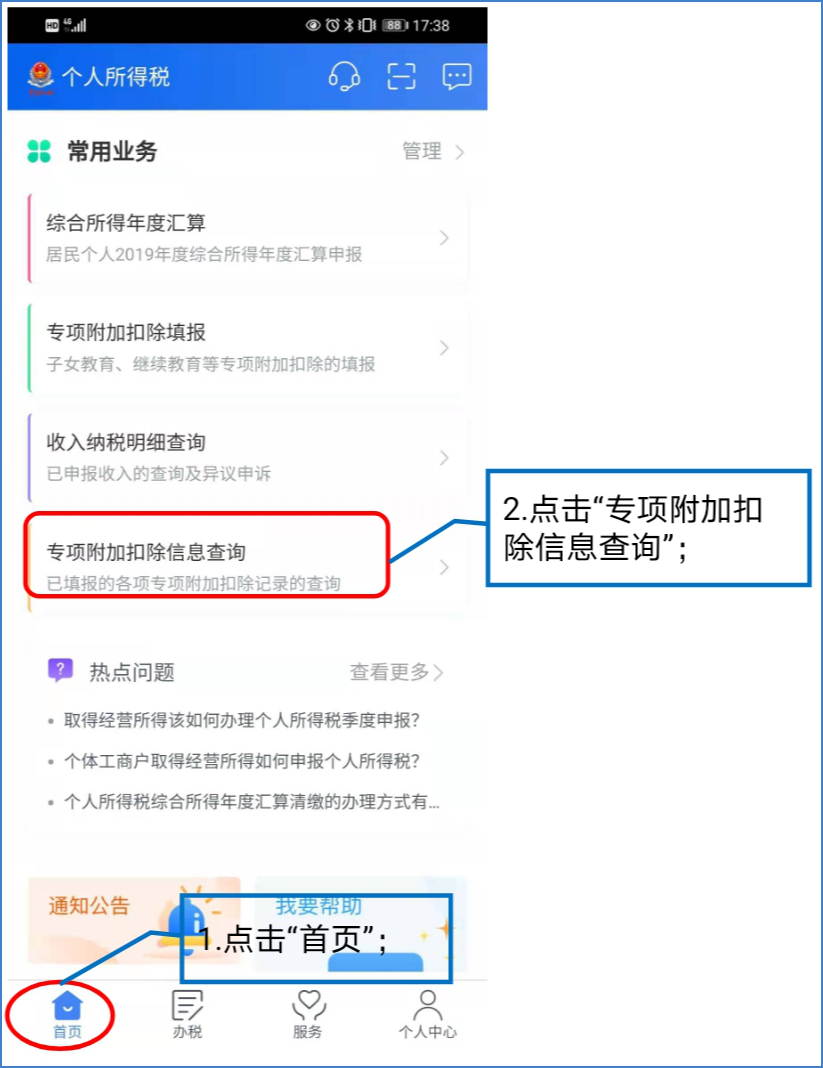

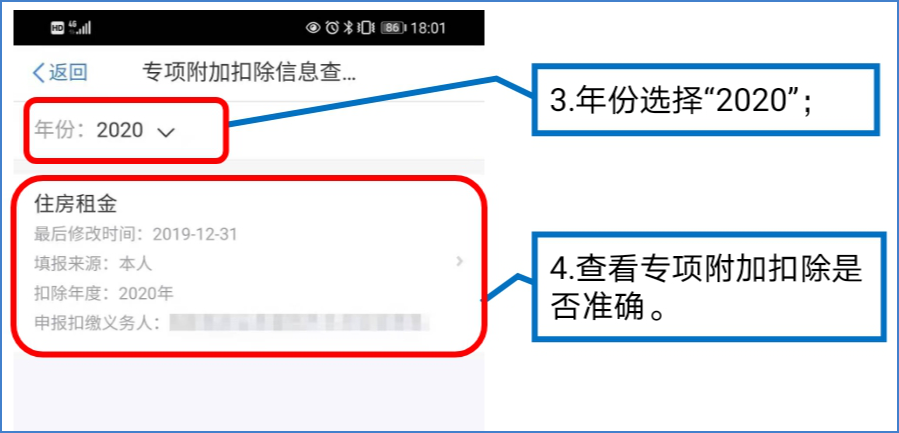

5.专项附加扣除都填报了吗?

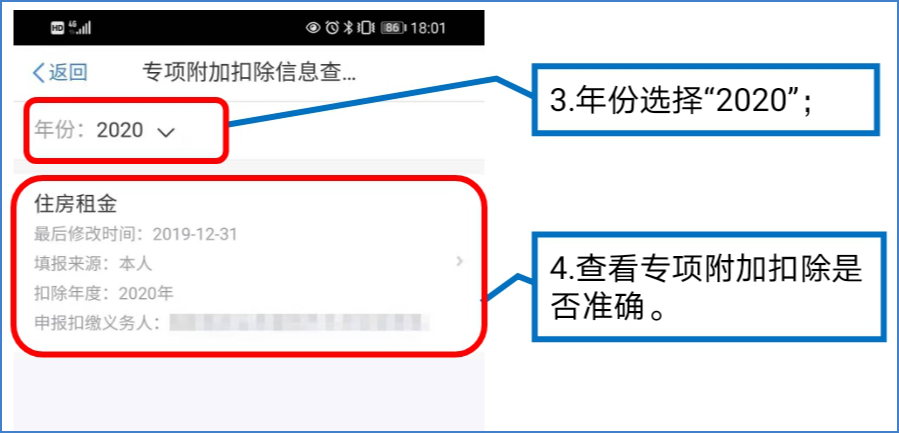

通过“首页”模块下“专项附加扣除信息查询”可查看相应年度的专项附加扣除信息。

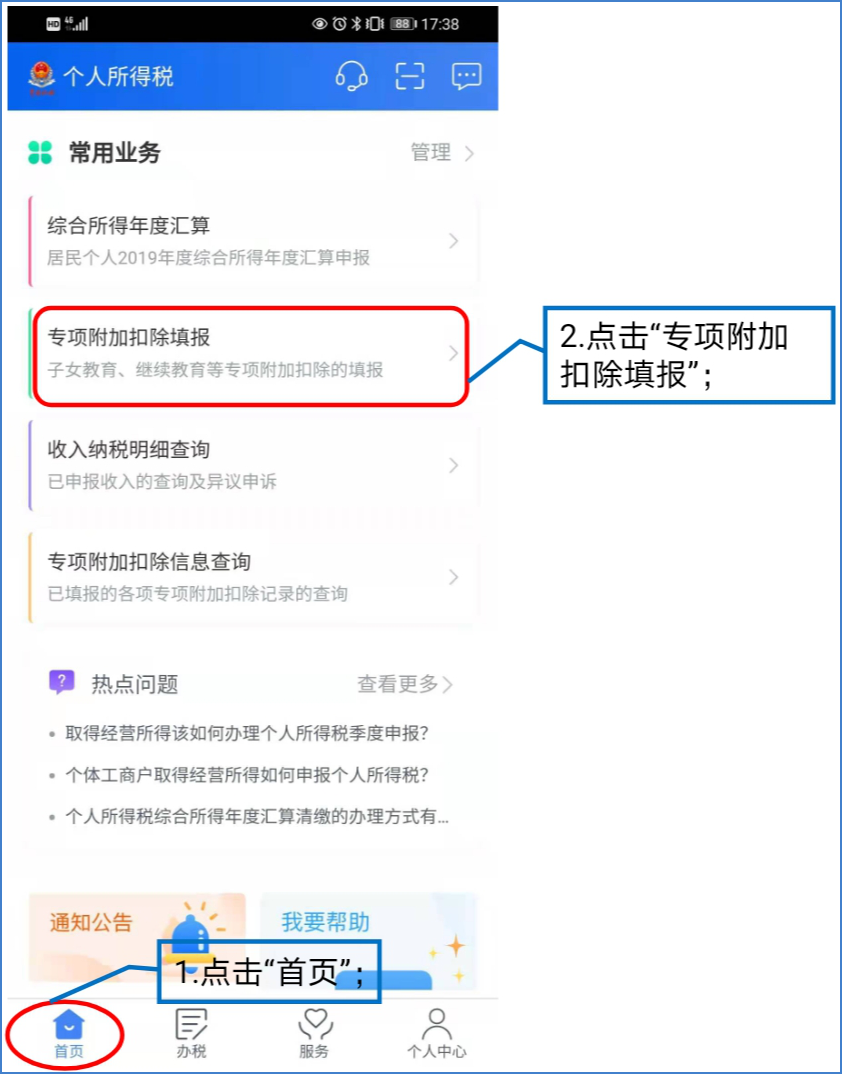

如果前期漏报或需要修改,则可在“首页”模块下“专项附加扣除填报”中填写或修改“子女教育”、“继续教育”、“大病医疗”、“住房贷款利息”、“住房租金”、“赡养老人”相应信息。

以上是关于办理2020年度个税综合所得汇算清缴的相关内容,希望本文对您有所帮助,更多与账务处理相关的文章,请持续关注企业经营智库。

文章评论