企业老板和会计要注意了,这18项税费减免月底到期,2021年1月起全额征收!更重磅的是……

01

中小微企业注意了!

2021年1月起社保费全额征收

关于阶段性减免企业社会保险

重点提示:

1、中小微企业注意了,社保免征和缓缴政策执行到2020年12月底,2021年1月起应缴纳的社会保险将全额征收!

那么中小微企业社保优惠政策是什么?

企业享受社保费减免优惠政策无需办理任何手续,无需提供任何材料,只需按原规定申报缴纳社会保险费即可直接享受。

2、社保由税务局征收后,各地社保的申报和缴纳有所不同。目前北京、上海等地是当月申报次月缴纳。河北、山西、青岛、厦门等地是当月申报当月缴纳。请各位会计注意申报和缴纳日期,不要错过申报和缴费哦。

另外,还有一些即将到期的优惠政策,老板和会计抓紧利用剩余时间,如果能享受到的话也能为企业省一大笔钱!

02

12月31日到期,明年不能享受!

需要税务筹划的会计赶紧看

税务筹划的干货来了,速速学习,帮企业省税,你的个人价值就水涨船高啦!

一、一般纳税人转小规模纳税人

小规模纳税人与一般纳税人相比,可以享受更多的税收优惠。

1、月销售额不超过10万或季度销售额不超过30万,可以免征增值税;

2、税率优惠。自3月1日至12月31日,对湖北省增值税小规模纳税人,适用3%征收率的应税销售收入,免征增值税;适用3%预征率的预缴增值税项目,暂停预缴增值税。除湖北省外,其他省、自治区、直辖市的增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

3、附加税、房产税、印花税等可以减半征收。

4、自2020年2月1日起,全行业小规模纳税人(其他个人除外)可以自开专票了。

纳税人如果符合条件,且客户对票据要求不高的情况下,可以考虑转为小规模纳税人,但必须在12月31日之前完成。

二、增值税优惠

1、自2019年2月1日至2020年12月31日,对企业集团内单位(含企业集团)之间的资金无偿借贷行为,免征增值税。

如果上述政策到期后,没有相应的延期政策,在12月31日后,企业集团内单位之间无偿借贷行为,应视同销售,需按贷款服务缴纳增值税,适用6%的增值税税率,且取的专票的不允许抵扣。

2、自2018年9月1日至2020年12月31日,对金融机构向小型企业、微型企业和个体工商户发放小额贷款取得的利息收入,免征增值税。

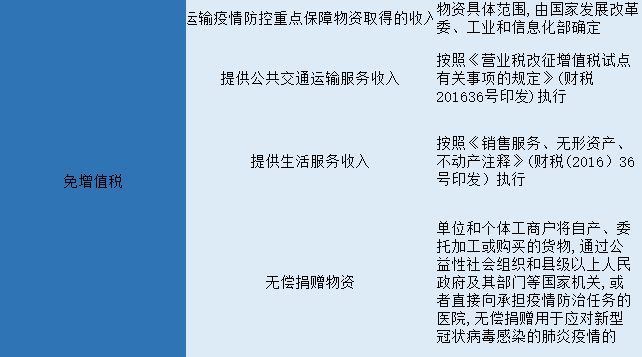

3、疫情期间免征增值税优惠政策截止到12月31日。

三、企业所得税优惠

1、缓缴2020年所得税

小型微利企业和个体工商户在2020年办理第三、四季度企业所得税预缴申报时,可以只申报不缴税,应缴税款延缓至2021年1月,同2020年第四季度的税款一并缴纳。

也就是说,符合条件的企业2020年三、四季度可以不预扣预缴所得税,到2021年再扣。

2、3个减按15%征收企业所得税的地区

(1)西部大开发企业所得税优惠

自2011年1月1日至2020年12月31日,对设在西部地区以《西部地区鼓励类产业目录》中规定的产业项目为主营业务,且其当年度主营业务收入占企业收入总额70%以上的企业,可减按15%税率缴纳企业所得税。

(2)新疆喀什、霍尔果斯

2010年1月1日至2020年12月31日,对在新疆喀什、霍尔果斯两个特殊经济开发区内新办的属于《新疆困难地区重点鼓励发展产业企业所得税优惠目录》范围内的企业,自取得第一笔生产经营收入所属纳税年度起,五年内免征企业所得税。

(3)横琴新区、平潭综合实验区和前海深港现代服务业合作区。

自2014年1月l日起至2020年12月31日止,对设在横琴新区、平潭综合实验区和前海深港现代服务业合作区的鼓励类产业企业减按15%的税率征收企业所得税。

上述鼓励类产业企业是指以所在区域《企业所得税优惠目录》中规定的产业项目为主营业务,且其主营业务收入占企业收入总额70%以上的企业。

提醒:适用上述优惠政策的单位,12月31日前务必实时关注是否有新的政策;

如果上述政策到期后,没有相应的延期政策,企业需要评估一下是否继续利用税收洼地进行筹划。

四、个人所得税优惠

2项免征个税收入2020年12月31日到期

疫情防控津补贴:对参加疫情防治工作的医务人员和防疫工作者按照政府规定标准取得的临时性工作补助和奖金。

注:对省级及省级以上人民政府规定的对参与疫情防控人员的临时性工作补助和奖金,比照执行。

单位发放的预防新冠肺炎的防护用品:单位发给个人用于预防新型冠状病毒感染的肺炎的药品、医疗用品和防护用品等实物(不包括现金)

五、车辆购置税优惠

1、自2018年1月1日至2020年12月31日,对购置新能源汽车免征车辆购置税。

2、自2016年1月1日起至2020年12月31日止,对城市公交企业购置的公共汽电车辆免征车辆购置税

六、印花税优惠

自2018年1月1日至2020年12月31日,对金融机构与小型企业、微型企业签订的借款合同免征印花税

03

新政早知道!

2021年开始的新政策!

再有1个月就2021年了,2021年的4个新政策会计们早知道为妙。

一、个税预扣预缴方法变了!部分年累计收入不足6万的人到手工资变多!

01 两类纳税人,自1月起,累计扣除费用直接按照6万元计算

第1类:上一完整纳税年度各月均在同一单位扣缴申报了个税且全年工资薪金收入不超过6万元的居民个人

需要同时满足以下3个条件:

(1)上一纳税年度1-12月均在同一单位任职且预扣预缴申报了工资薪金所得个人所得税;

(2)上一纳税年度1-12月的累计工资薪金收入(包括全年一次性奖金等各类工资薪金所得,且不扣减任何费用及免税收入)不超过6万元;(3)本纳税年度自1月起,仍在该单位任职受雇并取得工资薪金所得。

第2类:按照累计预扣法预扣预缴劳务报酬所得个人所得税的居民个人(如保险营销员和证券经纪人)

需要同时满足以下3个条件:

(1)上一纳税年度1-12月均在同一单位取酬且按照累计预扣法预扣预缴申报了劳务报酬所得个人所得税;

(2)上一纳税年度1-12月的累计劳务报酬(不扣减任何费用及免税收入)不超过6万元;

(3)本纳税年度自1月起,仍在该单位取得按照累计预扣法预扣预缴税款的劳务报酬所得。

【例】小李2020年至2021年都是A单位员工。A单位2020年1-12月每月均为小李办理了全员全额扣缴明细申报,假设小李2020年工薪收入合计54000元,则小李2021年可适用本公告。

【例】小赵2020年3-12月在B单位工作且全年工薪收入54000元。假设小赵2021年还在B单位工作,但因其上年并非都在B单位,则不适用本公告。

02 预扣预缴方法

在纳税人累计收入不超过6万元的月份,暂不预扣预缴个税;

在其累计收入超过6万元的当月及年内后续月份,再预扣预缴个税。

举个简单例子:

张三1月份取得收入1万元,不考虑其他费用,则需要缴纳个税=(10000-5000)×3%=150元。

如果符合上述条件,由于张三月工资没有超过可以直接累计扣除的6万元,就不用预缴个税。

03 如何申报?

采用手机APP端和电脑端申报的:

扣缴义务人在计算并预扣本年度1月份个税时,系统会根据上一年度扣缴申报情况,自动汇总并提示可能符合条件的员工名单,扣缴义务人根据实际情况核对、确认后,即可按本《公告》规定的方法预扣预缴个税。

采用纸质申报的:

扣缴义务人则需根据上一年度扣缴申报情况,判断符合《公告》规定的纳税人,再按本公告执行,并需从当年1月份税款扣缴申报起,在《个人所得税扣缴申报表》相应纳税人的备注栏填写“上年各月均有申报且全年收入不超过6万元”。

04 实施时间

自2021年1月1日起施行。

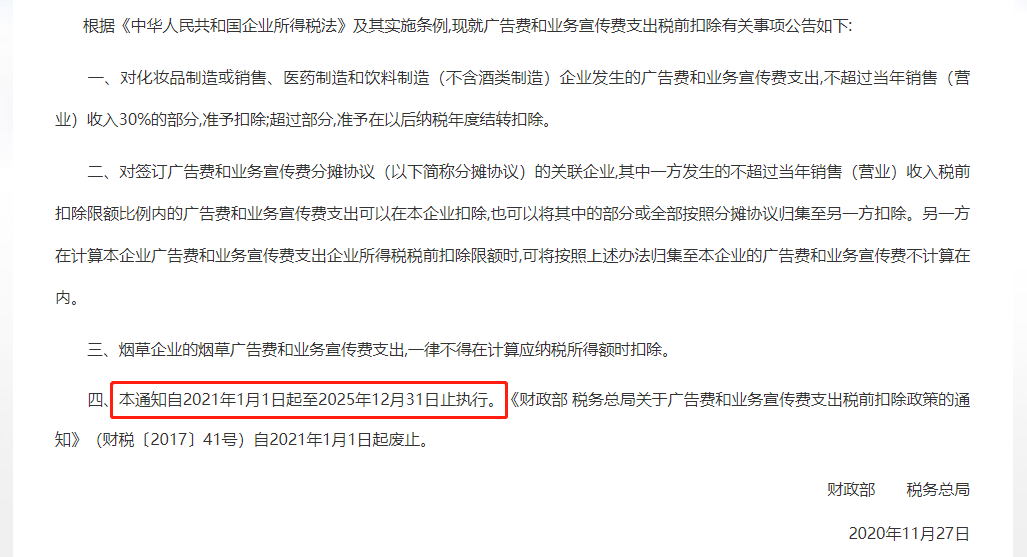

二、财政部和税务总局联合发布《关于广告费和业务宣传费支出税前扣除有关事项的公告》

该政策只是对《财政部 税务总局关于广告费和业务宣传费支出税前扣除政策的通知》(财税〔2017〕41号)政策的延续,执行时间延长至2025年12月31日。

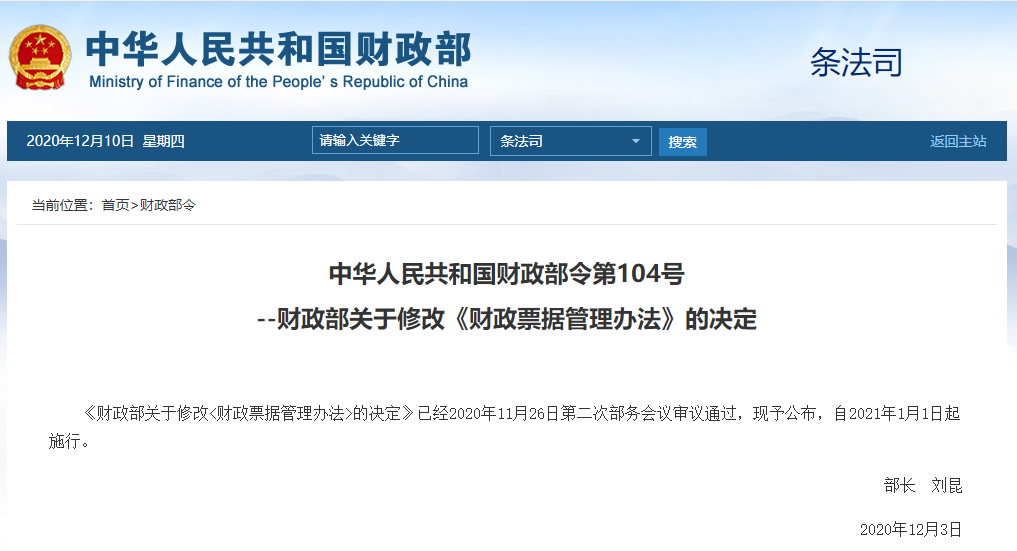

三、《财政部关于修改<财政票据管理办法>的决定》

《决定》对《办法》主要作了以下修改:

1、增加财政电子票据管理内容,明确财政电子票据和纸质票据具有同等法律效力,并对管理流程进行规范。

2、根据财政电子票据管理改革实践,取消非税收入专用票据和定额票据。

3、明确财政票据的统一管理,确定财政票据实行全国统一的式样、编码规则和电子票据数据标准。

4、深化“放管服”改革精神。删除了证明事项、防伪专用品和收取票据工本费等内容,增加了财政部门及其工作人员应当为领用单位办理领用证、领用票据提供便利的内容。

5、根据监察法的有关规定,进一步完善了法律责任条款。

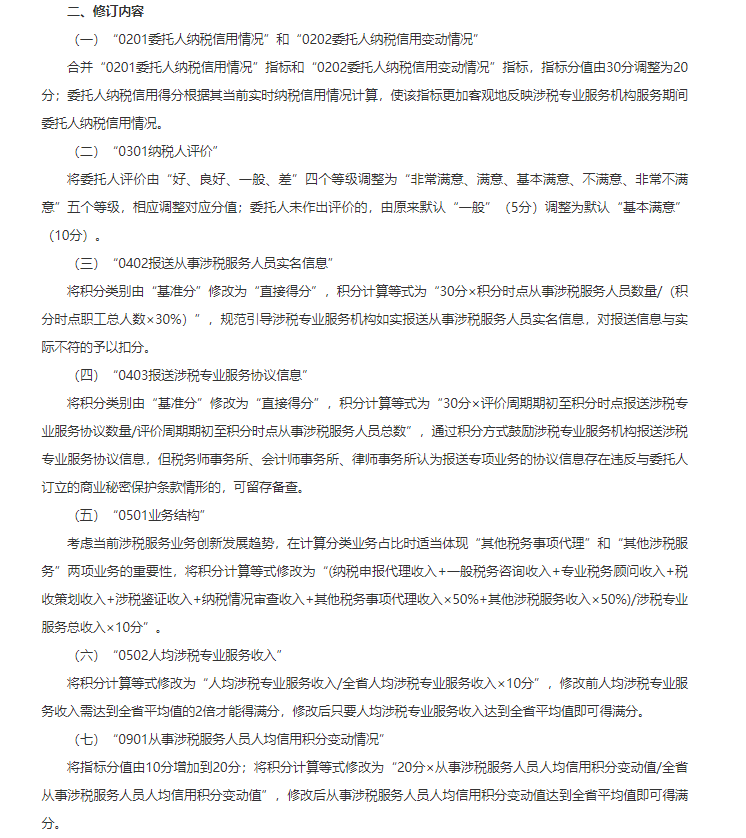

四、修订《涉税专业服务机构信用积分指标体系及积分规则》

修订内容如下:

更多与财税相关的文章,请持续关注企业经营智库。

文章评论