【案例解析】理清成本相关的会计分录!

- 橙子

- 1,092

成本管控是每个企业都关注的事情,成本相关的会计分录也是财务人员十分注意的一环。今天一个案例理清成本相关的会计分录怎么做,一起往下看吧~

我们来看一个例题:

甲公司与乙公司签订了一份采购原材料的合同,合同含税总价21800元,甲公司分别于5月、6月收到5450元、16350元的货物,乙公司于7月初开具了增值税发票,请列出每个月的会计分录。

解答 :手工帐做法

5月:借:原材料 5000

贷:应付账款 –应付暂估款 5000

6月:借:原材料 15000

贷:应付账款–应付暂估款 15000

7月:借:原材料 20000

贷:应付账款–应付暂估款 20000

借:原材料 20000

应交税费-应交增值税(进项税额) 1800

贷:应付账款—应付采购款 21800

供应链系统方法:

根据输入(或者生成)的发票自动生成会计分录

借:材料采购 20000

应交税费—应交增值税(进项税额)1800

贷:应付账款—应付采购款 21800

期末进行发票结算(U8系统为结算成本处理)生成红字回冲单和蓝字入库(报销)单

借:原材料 20000

贷:应付账款—应付暂估款 20000

蓝字入库单

借:原材料 20000

贷:材料采购 20000

材料采购月底余额一般为零,借方有数为票到货未到,贷方有数那就错了,需要找原因。

系统操作我们只要掌握了步骤,了解了会计分录是如何生成的,还是很容易的,手工账需要大量的辅助报表才能完成

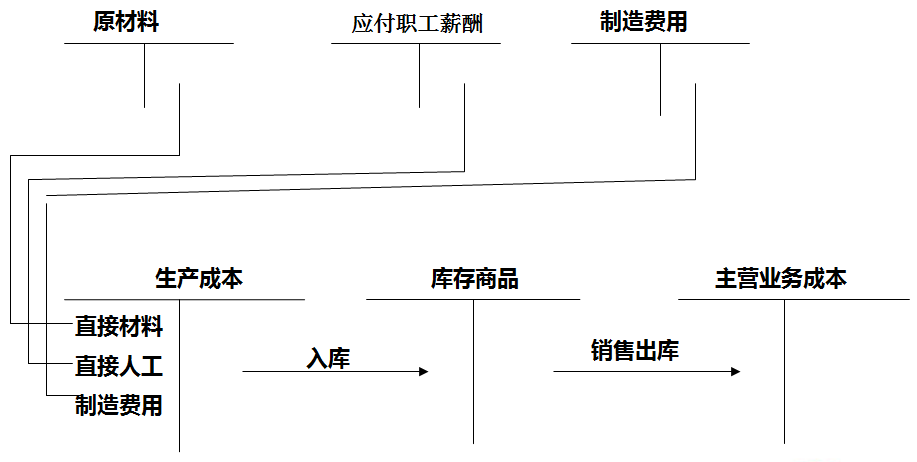

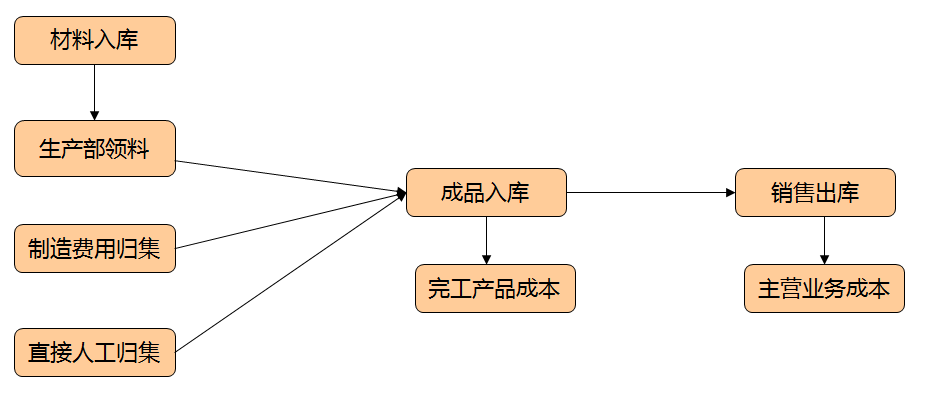

(二)生产领用原材料

借:生产成本-基本生产成本-直接材料

贷:原材料

自制半成品

这个分录比较简单,但直接材料成本是产品成本的最主要部分,要正确的归集、分配,这部分主要的单据:[领料单]

(三)制造费用归集

什么样的费用进制造费用?

生产管理人员工资社保 、福利费、差旅交通费、劳动保护费、折旧费、租赁费、物料消耗、低值易耗品摊销、检测费、水电费、办公费、装卸费等车间负担的费用。

制造费用中日常费用的归集,主要来源于日常费用报销,这部分主要来源于费用会计的日常凭证录入。

工资社保 、折旧费用一般都在月末计提,这部分费用的计入有的企业是总账会计在做 ,有的企业会有专人负责。

①归集制造费用

借:制造费用-职工工资等

贷:现金

银行存款

应付账款

其他应付款 ……

②制造费用结转

借:生产成本-基本生产成本-制造费用

贷:制造费用-职工工资

-办公费

-折旧费

-福利费

……

-其他

注释

制造费用在发生时间和期间费用是一样的,只不过这部分是与“生产车间”相关的,所以计入“制造费用”;同样和期间费用一样,“借方”表示费用的发生,月末贷方结转,期末无余额。

(四)直接人工的归集

直接人工是指企业支付给生产工人,应计入生产成本的工资。(对应间接人工)

包含生产人员的工资总额、福利费、五险一金等。

会计分录 借:生产成本-基本生产成本-直接人工

贷:应付职工薪酬-应付工资

-五险一金

这部分费用来源于人事部,相关会计录入凭证,一般总账会计录入。

注:按新会计准则,企业不再每月计提福利费,只有实际发生时直接列支,这是计入成本或损益的。

发生时:

借:生产成本—基本生产成本—直接人工-福利费

贷:应付职工薪酬-福利费

支付时:借:应付职工薪酬-福利费

贷:现金(银行存款等)

提示

应付职工薪酬部门归属

销售费用:销售部、售后服务部、客服部

管理费用:财务部、行政部、人事部、总裁办、企管部、信息技术部、采购部……

制造费用:生产管理人员、库存管理部、安全部、生产计划部、质量部、物资部……

直接人工:直接生产人员(一线员工)

研发支出-研发费用 : 设计部、研发部、技术部等

(五)完工产品入库

借:库存商品

贷:生产成本-基本生产成本–直接材料

–直接人工

–制造费用

当然,企业完工的半成品也会完工入库,那么上述分录变更如下

借:库存商品

自制半成品

贷:生产成本-基本生产成本–直接材料

–直接人工

–制造费用

(六)销售发货

① 结转成本—期末

借:主营业务成本

贷:库存商品

销售原材料的会计分录:

借:其他业务支出-原材料销售

贷:原材料

②确认收入—发货时(开具专用发票)

借:应收账款

预收账款

贷:主营业务收入

应交税费-应交增值税(销项税额)

以上是关于通过案例解析理清成本相关的会计分录的内容,希望本文对您有所帮助,更多与账务处理相关的文章,请持续关注企业经营智库。

文章评论